Měsíční odhady: Březen 2026

Měsíční odhadyInflaceMaloobchodMzdy v ČRNezaměstnanost

3. 3. 2026

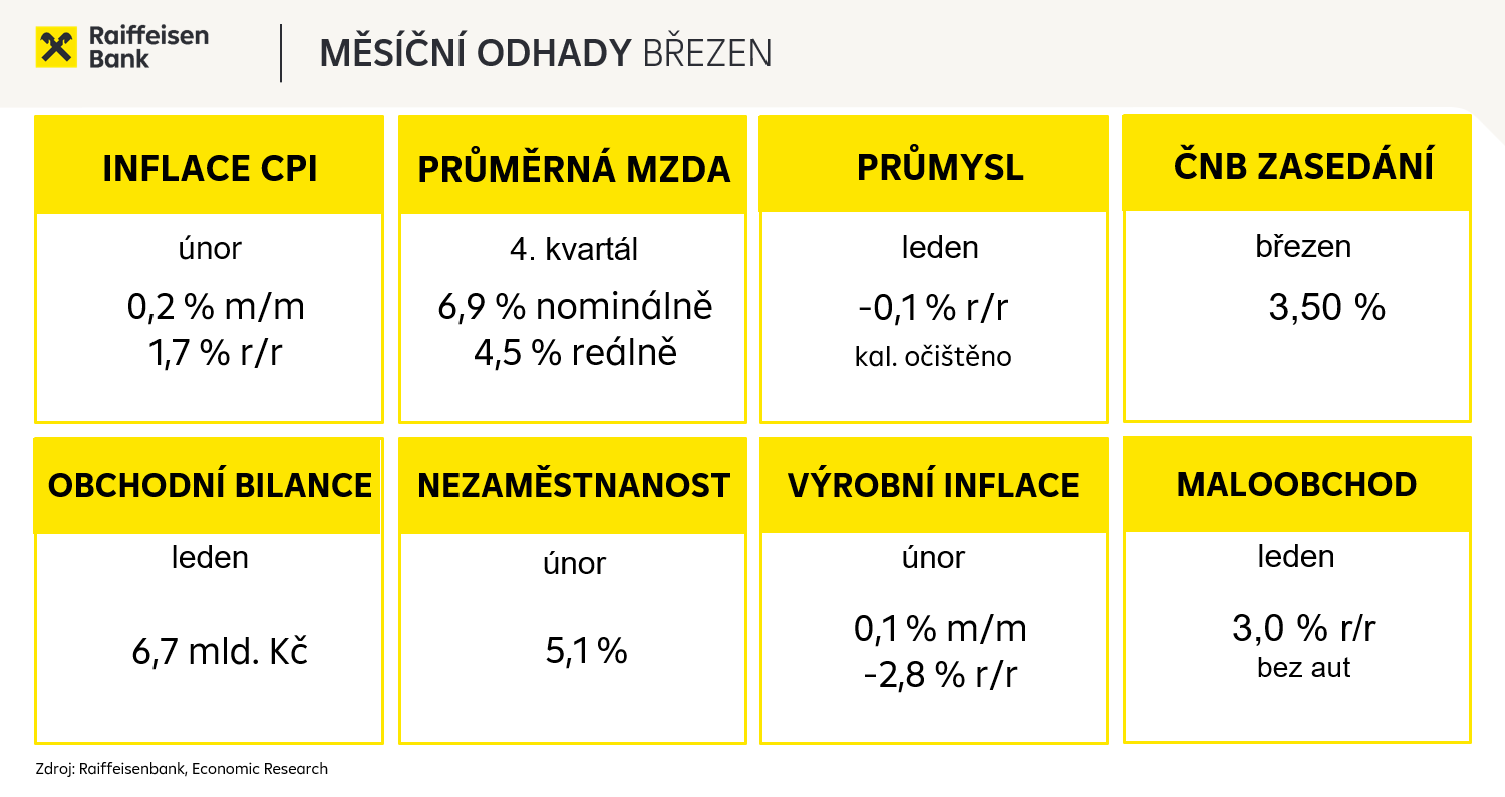

Úroková stabilita ČNB zůstane dle naší predikce beze změny i na dalším zasedání, přestože meziroční inflace se i v únoru udrží pod 2% cílem. Nicméně mzdová dynamika zůstala zvýšená i na konci loňského roku. Podíl nezaměstnaných by se v únoru nemusel dále zvyšovat. Po silném závěru roku vstoupil průmysl do nového roku v mírném útlumu, naopak maloobchod podpořily lednové slevové akce. Přebytek zahraničního obchodu přetrval i na začátku roku, avšak rizikem do budoucna zůstává geopolitické napětí na Blízkém východě a růst cen ropy a plynu. Ceny průmyslových výrobců nadále klesají i vlivem odpuštění POZE, tento trend však může narušit případná další eskalace konfliktu v regionu.

Index spotřebitelských cen

- Prognóza: 0,2 % m/m; 1,7 % r/r

- Období: únor

- Datum zveřejnění: 4./10. březen

Poslední známý údaj: 0,9 % m/m a 1,6 % r/r (leden)

Lednová inflace dopadla v souladu s našimi odhady (i ČNB), když v meziročním srovnání poklesla na 1,6 % a nastavila trajektorii pro celý letošní rok. Únor pravděpodobně nepřinese mnoho nového, když očekáváme nepatrné zvýšení inflace na 1,7 %. Protiinflačně i nadále působí ceny pohonných hmot, které podle našich odhadů byly meziročně nižší o téměř 9 % podobně jako v lednu. Nicméně v meziměsíčním srovnání byly vyšší o takřka 1 %, když reflektovaly rostoucí napětí na Blízkém východě, které vygradovalo na přelomu února a března. Ceny ropy i zemního plynu v té návaznosti rostou a existuje riziko skokového nárůstu cen v případě blokády klíčové dopravní tepny těchto komodit v Hormuzském průlivu. Co se týká jádrové inflace, ta by měla zůstat na 2,7 %. Růst cen zboží zůstává utlumený, naopak zdražování ve službách nepolevuje. Navíc bude zajímavé sledovat, zda v některých činnostech nedošlo k přecenění až během února tak, jako tomu bylo i minulý rok. Hlavní neznámou jsou opět ceny potravin, kde očekáváme korekci lednového meziměsíčního nárůstu a pokles v únoru o 0,5 %. Meziročně by to znamenalo ale podobnou dynamiku jako v lednu okolo 2,5 %. Ceny regulovaných položek budou nižší o více než 1 %, zejména díky nižším cenám elektřiny v souvislosti s odpuštěním POZE. To bude důležitým faktorem pro celý tento rok, kdy se inflace bude pohybovat nejspíše i v dalších měsících pod 2% cílem ČNB. Naše dosavadní predikce očekávala průměrnou inflaci ve výši 2,1 %, ale i přes očekávaný nárůst cen pohonných hmot minimálně v nejbližších dnech a týdnech je reálné, že inflace bude i v průměru pod 2 %. V příštím roce se ale podle nás vrátí nad tuto hranici.

Průměrná mzda

- Prognóza: 6,9 % r/r nominálně; 4,5 % r/r reálně

- Období: 4. čtvrtletí 2025

- Datum zveřejnění: 6. březen

Poslední známý údaj: 7,1 % r/r nominálně a 4,5 % r/r reálně (3. čtvrtletí 2025)

Ve 4Q 2025 očekáváme, že růst reálných mezd dosáhne 4,5 % (nominálně 6,9 %), průměrná mzda by měla být cca 52 000 Kč. V roce 2025 by měl růst reálných mezd dosáhnout 4,4 % (nominálně 7,1 %). V mezinárodním srovnání z hlediska růstu reálných mezd za rok 2025 si Česko vedlo nadprůměrně dobře. Silnější růst pozorujeme v Bulharsku (9,1 %), Litvě a Chorvatsku (5,8 %) a u polských sousedů (5,7 %). Avšak pokud bychom srovnali úroveň příjmů k roku 2018 (před Covid-19), vzrostly reálné mzdy o 2,8 %, což Česko řadí do poloviny pomyslného žebříčku členských států EU. Ač se disponibilní důchod domácností ve 3Q 2025 zvýšil meziročně o 0,3 %, jejich spotřeba rostla o 2,8 %, přičemž právě ta je tahounem ekonomiky v posledních dvou letech. Výrazný nákupní apetit ale brání poklesu inflace ve službách, zvyšuje se poptávka po nemovitostech, jejichž nabídková cena meziročně vzrostla o necelých 17 %, což tlačí na růst imputovaného nájemného, které se propisuje do inflace.

Zahraniční obchod

- Prognóza: 6,7 mld. Kč

- Období: leden

- Datum zveřejnění: 9. březen

Poslední známý údaj: 14,8 mld. Kč (prosinec)

V lednu předpokládáme, že zahraniční obchod skončí v přebytku 6,7 mld. Kč. Cenu dovozu bude snižovat silnější koruna (nyní 24,2 EUR/CZK; loni 25,2 EUR/CZK), která by mohla do konce roku ještě mírně posilovat (až k 24,00 EUR/CZK). Je ovšem otázkou, jak se bude koruna vyvíjet vzhledem k aktuální situaci na Blízkém východě. Vývoz podpoří vyšší zahraniční poptávka a také silná automobilová produkce z posledního čtvrtletí 2025. Vývoz bude i v tomto roce opředen geopolitickou nejistotou, nestálou celní politikou Donalda Trumpa a situací na Blízkém východě. Ceny ropy v meziročním srovnání v lednu poklesly meziročně o cca 17 %. Avšak nyní se opět zvedají až bezmála k 80 USD/barel (loni touto dobou 77 USD/barel), ceny plynu raketově vzrostly z 32,00 na 45,16 EUR/MWh. Hlavním obchodním partnerem zůstává Německo, kde se začínají objevovat první signály oživení tamní ekonomiky. V tomto roce očekáváme, že saldo obchodní bilance dosáhne 200 mld. Kč.

Podíl nezaměstnaných osob

- Prognóza: 5,1 %

- Období: únor

- Datum zveřejnění: 9. březen

Poslední známý údaj: 5,1 % (leden)

Očekáváme, že nezaměstnanost bude v únoru stagnovat na 5,1 %, avšak vzhledem (na české poměry) k neobvykle štědré podpoře v nezaměstnanosti vnímáme riziko predikce směrem vzhůru. Na začátku roku jsme pozorovali zvýšenou fluktuaci z/do nezaměstnanosti, přičemž uchazeči o zaměstnání nemusí v současnosti naléhavě vzít jakoukoli pracovní nabídku, ale mohou počkat na tu, která jim bude více vyhovovat. Podporu v nezaměstnanosti lze pobírat první dva měsíce ve výši 80 % čistého průměrného výdělku z předchozího zaměstnání, stejná výše potom platí při účasti na rekvalifikačním kurzu. Bez ohledu na věk může uchazeč takovouto podporu čerpat až 5 měsíců, horní strop pro rok 2026 je stanoven na cca 38 500 Kč (při průměrné mzdě od 62 000 Kč hrubého měsíčně). Předpokládáme, že s příchodem jarní sezóny by podíl nezaměstnaných měl klesat a za celý rok dosáhnout 4,6 %, těsně nad přirozenou mírou nezaměstnanosti, která patří v evropském kontextu k těm nižším.

Průmyslová výroba

- Prognóza: -0,1 % r/r (kal. očištěno)

- Období: leden

- Datum zveřejnění: 12. březen

Poslední známý údaj: 3,8 % r/r (prosinec)

V lednu očekáváme meziroční poklesl průmyslové produkce o -0,1 % po kalendářním očištění (bez očištění 2,6 %) i vzhledem ke snížení PMI na 49,8 bodů. Ve zpracovatelském průmyslu v lednu mírně poklesl objem zakázek i zaměstnanosti. Průmyslu se v závěru roku 2025 dařilo a letos očekáváme, že poroste v celoročním vyjádření zhruba 2% tempem. Loni se průměrný evidenční počet zaměstnanců v průmyslu snížil o 1,2 %, dynamika snižování zaměstnanosti během roku zpomalovala. Z důvodu příznivého trendu celkového vývoje nových zakázek, které mají mírně vzestupnou tendenci, očekáváme, že se průmyslová produkce odrazí ode dna. I nadále bude hlavním tahounem průmyslu automobilová produkce, což potvrzují i nově uzavřené dlouhodobé zakázky za prosinec loňského roku. Český průmysl může částečně těžit z nižších cen energií, které zlevnily z důvodu odpuštění POZE. Avšak tento efekt nemusí přinést tak velký benefit, který by byl schopný vykompenzovat výrazně vyšší schodek státního rozpočtu. Připomeňme, že odpuštění POZE zatíží státní rozpočet tento rok navíc o zhruba 17 mld. Kč.

Maloobchodní tržby

- Prognóza: 2,8 % r/r s auty; 3,0 % r/r bez aut

- Období: leden

- Datum zveřejnění: 12. březen

Poslední známý údaj: 2,0 % r/r včetně aut, 1,8 % bez aut (prosinec)

Mzdová dynamika pozitivně ovlivňuje také maloobchodní tržby. V lednu očekáváme, že maloobchod bez aut meziročně vzroste o 3,0 %, přičemž růst pozorujeme již z vyšší srovnávací základny. Loni tržby maloobchodu rostly 3,5% tempem. Maloobchod je tradičně tažen nákupy přes internet, které se během covidu dostaly u českých zákazníků do obliby. Česká e-commerce má za sebou enormně úspěšný rok, kdy obrat vzrostl na 206 mld. Kč (meziročně +6,0 %) a vzhledem k rozšiřování zásilkových boxů a zefektivňování doručování lze očekávat, že tento styl nakupování dále poroste. Spotřebitelé rozpouští úspory, meziročně nakupují více, avšak vybírají si, za co peníze utratí. Předpokládáme, že budou dále v oblibě nákupy z oblasti zdraví a krásy.

Index cen průmyslových výrobců

- Prognóza: 0,1 % m/m; -2,8 % r/r

- Období: únor

- Datum zveřejnění: 16. březen

Poslední známý údaj: -0,7 % m/m a -3,0 % r/r (leden)

Ceny v průmyslu meziročně klesají již 12 měsíců v řadě a ani únor nepřinese změnu trendu. Výrobní ceny stlačují níže zejména klesající ceny elektrické energie, když se pozitivně vyvíjejí burzovní ceny, a navíc stát odpustil firmám (i spotřebitelům) poplatky za obnovitelné zdroje energie (POZE). Meziročně předpokládáme pokles o 2,8 %. Meziměsíčně však očekáváme mírný nárůst průmyslových cen o 0,1 % především v důsledku rostoucích cen ropy na světových trzích, když rostly obavy z možného vojenského střetu USA a Íránu. To se také stalo na konci února, když USA (společně s Izraelem) zaútočily na Írán. Ten podnikl několik protiúderů na americké vojenské základny v regionu, což jen umocňuje riziko většího konfliktu. Navíc Írán se může pokusit omezit či zcela zastavit dopravu v Hormuzském průlivu, což je území, přes které proudí značná část světových zásob ropy i zemního plynu. Ceny těchto komodit vzrostly na několikaměsíční maxima a nelze vyloučit další nárůst, pokud by situace eskalovala. V takovém případě by hrozil rychlý růst cen v důsledku externího nabídkového šoku, který by měl negativní vliv také na výkon celé světové ekonomiky.

Měnově-politické zasedání ČNB

- Prognóza: 3,50 %

- Datum zasedání: 19. březen

Poslední známý údaj: 3,50 % (únor)

Bankovní rada ČNB drží od loňského května základní úrokovou sazbu na úrovni 3,50 % a veškerá rozhodnutí jsou v posledních měsících přijímána jednohlasně. Nicméně v poslední době lze pozorovat, že se názory v rámci bankovní rady začínají poněkud různit. Nejprve guvernér Aleš Michl zjemnil svou dříve velmi jestřábí rétoriku. Po posledním jednání byla sice opět více akcentována proinflační rizika, přesto podle něj jsou všechny možnosti pohybu úrokových sazeb možné. Jakub Seidler uvedl, že měnová politika sice nebude reagovat na administrativní zásahy vlády, ale ty mohou postupně přinášet sekundární dopady, které budou působit protiinflačním směrem skrze nižší inflační očekávání, umírněnější dopad indexace ve smlouvách či nižší tlak na růst mezd. Nejvíce na holubičí nótu ale hraje viceguvernér Jan Frait. Ten argumentuje slabými globálními inflačními tlaky či potenciální korekcí cen aktiv, což by mohlo přimět velké zahraniční centrální banky uvolnit své měnové politiky. Zároveň by podle něj dávalo smysl mírně zvýšit sklon výnosové křivky prostřednictvím mírného posunu jejího krátkého konce směrem dolů. Naopak mezi zastánce opatrného křídla bankovní rady se řadí Jan Kubíček a také viceguvernérka Eva Zamrazilová. Ta naposledy upozornila na skutečnost, že nebýt nižších cen energií, inflace by byla 2,5 %. Navíc zejména díky neuhašenému inflačnímu ohnisku ve službách zůstává jádrová inflace zvýšená těsně pod 3 %. Zklidnění situace v této oblasti navíc brání zvýšená dynamika mezd a také svižný růst cen na nemovitostním trhu. Tyto důvody podle nás převáží i na příštím zasedání a bankovní rada opět nechá úrokové sazby na stávající úrovni. Naším základním scénářem zůstává dlouhodobá úroková stabilita, ale pokud by zejména inflační momentum ve službách a mzdová dynamika zpomalily, nelze vyloučit případné dodatečné jemné uvolnění měnové politiky.

.

Tereza Krček Analytička [email protected] +420 775 600 992 Tereza Krček Analytička [email protected] +420 775 600 992 |

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |