Cenový šok 2.0, nebo sleva na dluh?

Tematické analýzyCeny energií

Nechci slevu zadarmo. Toto rčení se skvěle hodí do diskuse o případném snížení spotřební daně na pohonné hmoty v Česku (12,84 Kč/l benzínu a 9,95 Kč/l nafty). Každá 1 Kč dolů na spotřební dani by připravila státní rozpočet o zhruba 10,5 mld. Kč ročně (vč. DPH efektu). Při schváleném schodku státního rozpočtu nad 300 miliardami by tato sleva šla na dluh: při 5% úrokové sazbě cca +525 mil. Kč ročně na úrocích. Ano, vyšší ceny přinesou vyšší výběr DPH (≈ +1,5 mld. Kč ročně na každou 1 Kč/l), ale to 300miliardový schodek nevytrhne.

Balancujeme mezi scénářem rychlé deeskalace a vleklého konfliktu na Blízkém východě: po únorové inflaci 1,4 % čekám v březnu inflaci už se „dvojkou“ na začátku. V eskalaci by při ropě 170 USD/barel mohl být benzín až kolem 51 Kč/l a nafta 57 Kč/l.

Reakce? Nejprve „chytré“ kroky: transparentní monitoring marží a konkurenční tlak přes státní distribuční společnost ČEPRO a její 3. největší síť čerpacích stanic (i za cenu nižšího zisku pro akcionáře - stát). Až pak v situaci další eskalace „tvrdší“ náboje typu snížení spotřební daně.

Pamatujme: nic není trvalejší než dočasné opatření.

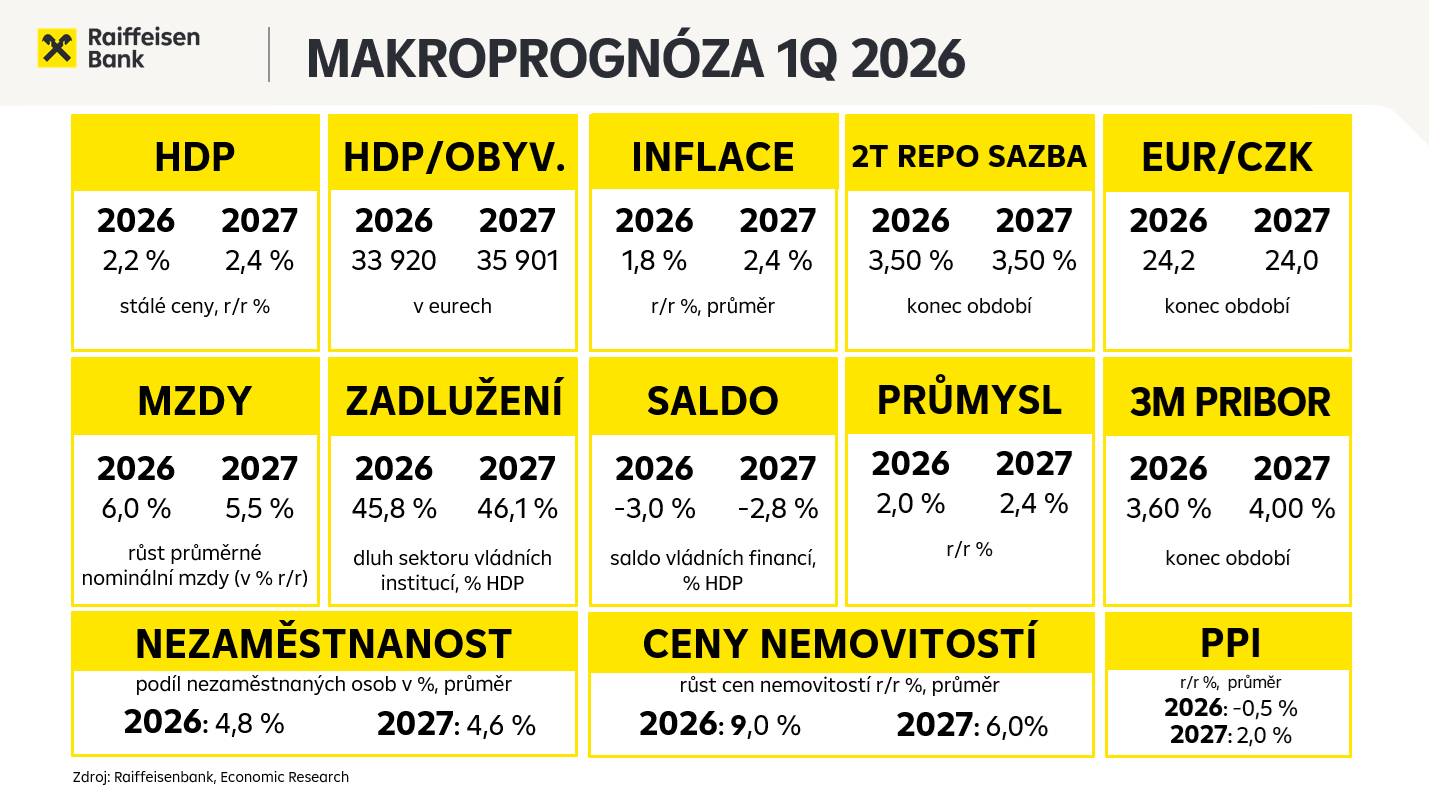

Makroekonomická prognóza 1Q 2026

V době nejistoty a zvýšených rizik přichází na řadu opět scénáře vývoje (jako za dob pandemie COVID19). Tentokrát se jedná o válku na Blízkém východě - její dopad na světovou ekonomiku se odvíjí od její délky: rychlé uklidnění nebo několik měsíců trvající konflikt. Ve scénáři eskalace by ropa mohla vzrůst na 150–170 USD/barel a eurozónu by čekala stagflace; ECB by mohla reagovat vyššími sazbami, Fed by odložil snížení sazeb. Česká ekonomika by čelila vyšší nezaměstnanosti a velmi pomalému hospodářskému růstu. Inflace by při vleklém napětí mohla šplhat až na 6–7 %, koruna oslabit k 25 EUR/CZK. ČNB by na místo zvyšování základních sazeb dala přednost intervencím na podporu české koruny.

V případě brzkého uklidnění konfliktu by si česká ekonomika udržela růst okolo 2 % a inflace by se po odeznění cenové vlny vrátila do blízkosti 2 %. Celou prognózu najdete zde.

.

Helena Horská Hlavní ekonomka [email protected] +420 775 600 992 Helena Horská Hlavní ekonomka [email protected] +420 775 600 992 |