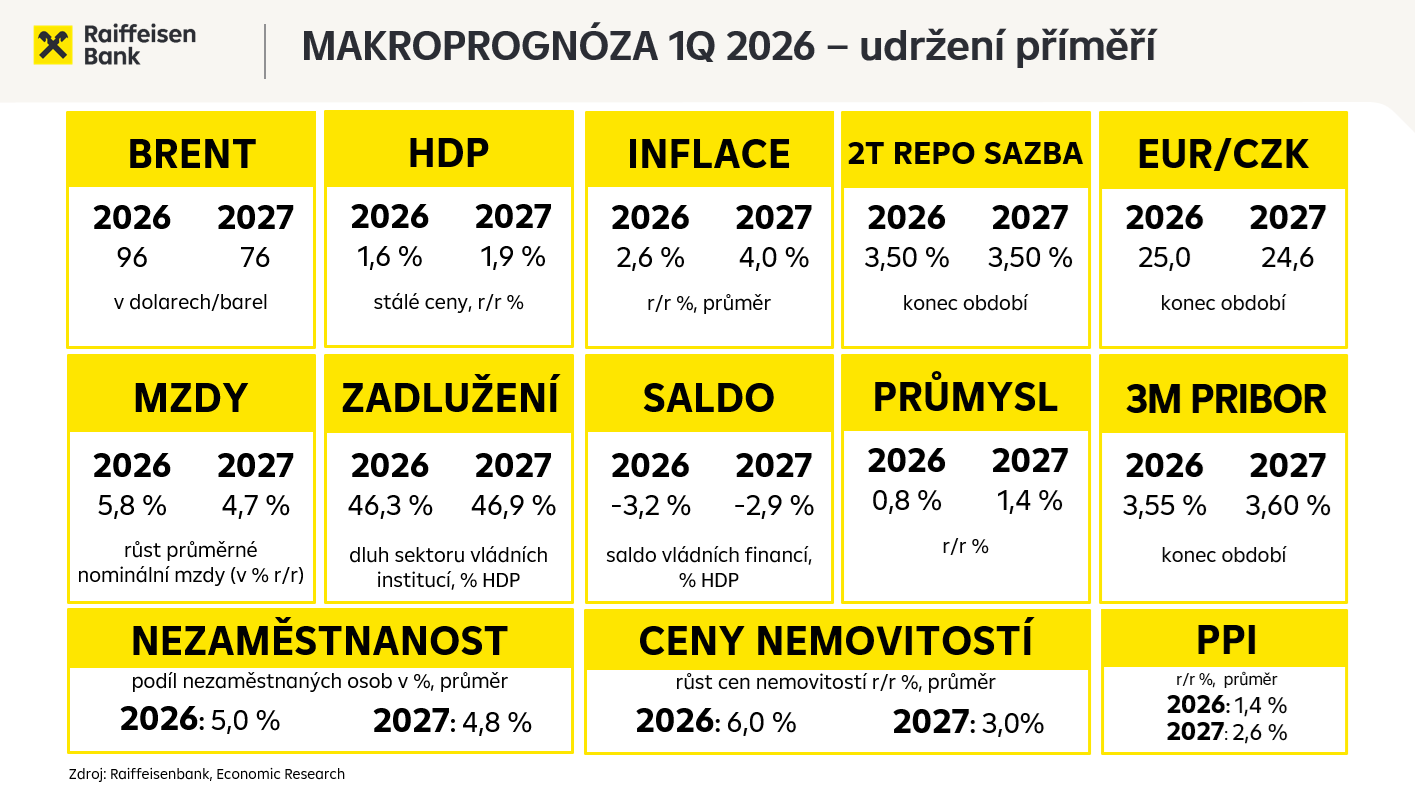

Makroekonomická prognóza 1Q 2026

Makroekonomické prognózyInflaceKurz korunyČNB

24. 3. 2026

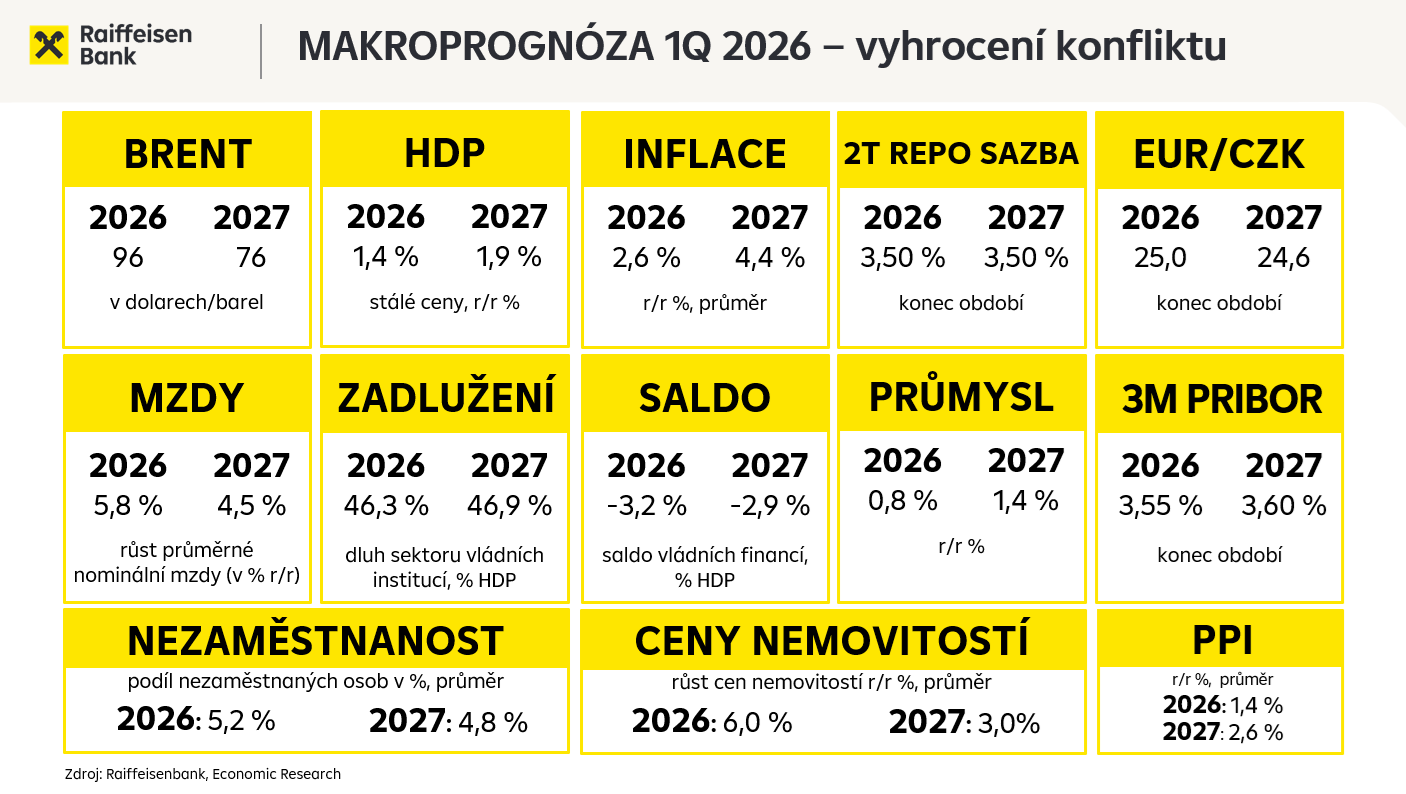

Válka na Blízkém východě je hlavní riziko pro světovou ekonomiku a scénáře závisí na její délce. V případě vyhrocení konfliktu by ropa mohla vzrůst na 150–170 USD/barel a eurozónu čeká stagflace; ECB by mohla reagovat vyššími sazbami, Fed by se v případě rychlého ukončení mohl vrátit k uvolněnění měnové politiky. Česká ekonomika by čelila vyšší nezaměstnanosti a možnému omezení růstu, inflace by při vleklém napětí mohla šplhat až na 6–7 %, koruna by oslabila k 25 EUR/CZK.

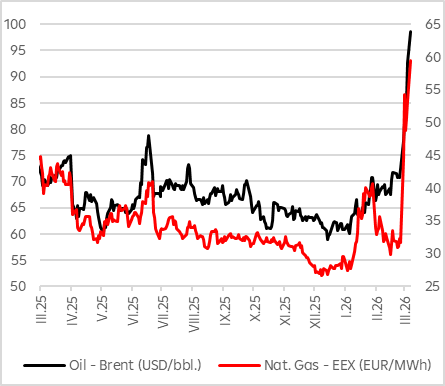

Ceny energií opět letí vzhůru

Zdroj: Raiffeisenbank, Macrobond

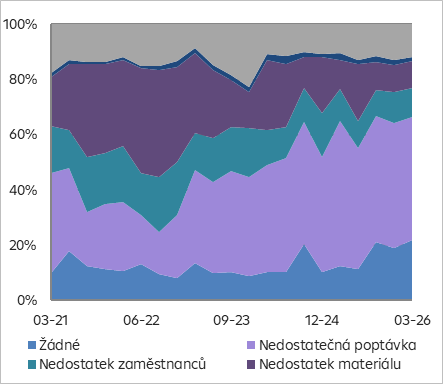

Bariéry expanze v průmyslu - poptávka

Zdroj: Raiffeisenbank, Macrobond

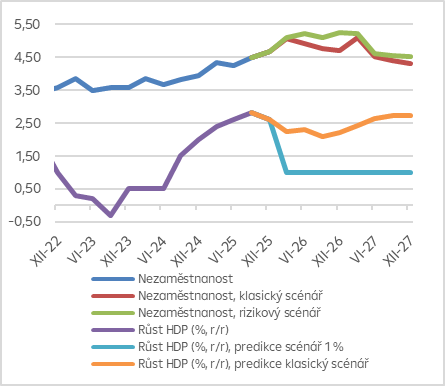

Budoucí vývoj nezaměstnanosti

Zdroj: Raiffeisenbank, Macrobond

Globální ekonomické prostředí je aktuálně silně ovlivněno geopolitickým napětím, zejména konfliktem na Blízkém východě, který představuje klíčové riziko pro další vývoj. Ekonomika eurozóny loni vzrostla o 1,4 %, nicméně výhled pro letošní rok se zhoršil. V případě rychlého uklidnění konfliktu by růst mohl zpomalit k 1 %, zatímco při vleklém napětí hrozí scénář stagflace s růstem kolem 0,5 %. Hlavním přenosovým kanálem jsou ceny energií, především ropy, jejichž výrazný růst by tlumil ekonomickou aktivitu a zároveň zvyšoval inflaci.

Inflace v eurozóně se sice na začátku roku držela pod 2 %, ale geopolitické faktory představují proinflační riziko. V mírnějším scénáři by šlo pouze o krátkodobý výkyv, zatímco při delším konfliktu by inflace mohla dosáhnout až 3,5 % v průměru. Evropská centrální banka proto zůstává obezřetná a nevylučuje ani další zvýšení sazeb, pokud by inflační tlaky zesílily.

Americká ekonomika si navzdory zpomalení na konci roku udržuje solidní dynamiku, podporovanou investicemi a spotřebou domácností. Pro letošní rok se očekává růst kolem 2,5 %. Inflace však zůstává zvýšená, zejména v jádrové složce, což komplikuje rozhodování Fedu. Ten tak bude balancovat mezi potřebou tlumit inflaci a podporou ekonomiky, přičemž prostor pro snižování sazeb se zúžil.

Česká ekonomika by měla i přes nepříznivé vnější vlivy růst, avšak pomaleji. V základním scénáři se očekává růst kolem 2,2 %, v případě delšího konfliktu zpomalení k 1,4 %. Negativní dopady by se projevily především skrze dražší energie, slabší zahraniční poptávku a opatrnější chování domácností i firem. Průmysl nadále čelí slabší poptávce, zejména z Německa, a jeho výhled zůstává nejistý.

Trh práce vykazuje známky ochlazení, když nezaměstnanost vzrostla na nejvyšší úroveň za poslední dekádu. Přesto zůstává v některých odvětvích napjatý. Pozitivním faktorem je růst mezd, který podporuje spotřebu domácností a maloobchod. Ten těží z vyšších reálných příjmů i rostoucí obliby online nákupů.

Inflace v Česku zůstává relativně nízká, ale i zde představuje konflikt proinflační riziko. V případě jeho eskalace by mohla ke konci roku výrazněji zrychlit. Česká národní banka proto pravděpodobně ponechá sazby beze změny a zaujme vyčkávací postoj.

Celkově ekonomický výhled zůstává nejistý a do značné míry závislý na dalším vývoji geopolitické situace. Hlavními riziky jsou zejména ceny energií, inflace a reakce měnové politiky, které budou určovat tempo růstu v Evropě i v Česku.

.

Helena Horská Hlavní ekonomka [email protected] +420 775 600 992 Helena Horská Hlavní ekonomka [email protected] +420 775 600 992 |

Tereza Krček Analytička [email protected] +420 775 600 992 Tereza Krček Analytička [email protected] +420 775 600 992 |

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |

Lenka Kalivodová Analytička [email protected] +420 775 600 992 Lenka Kalivodová Analytička [email protected] +420 775 600 992 |