Měsíční odhady: Květen 2026

Měsíční odhadyInflaceMaloobchodNezaměstnanostPrůmyslVýrobní inflaceZahraniční obchodČNB

29. 4. 2026

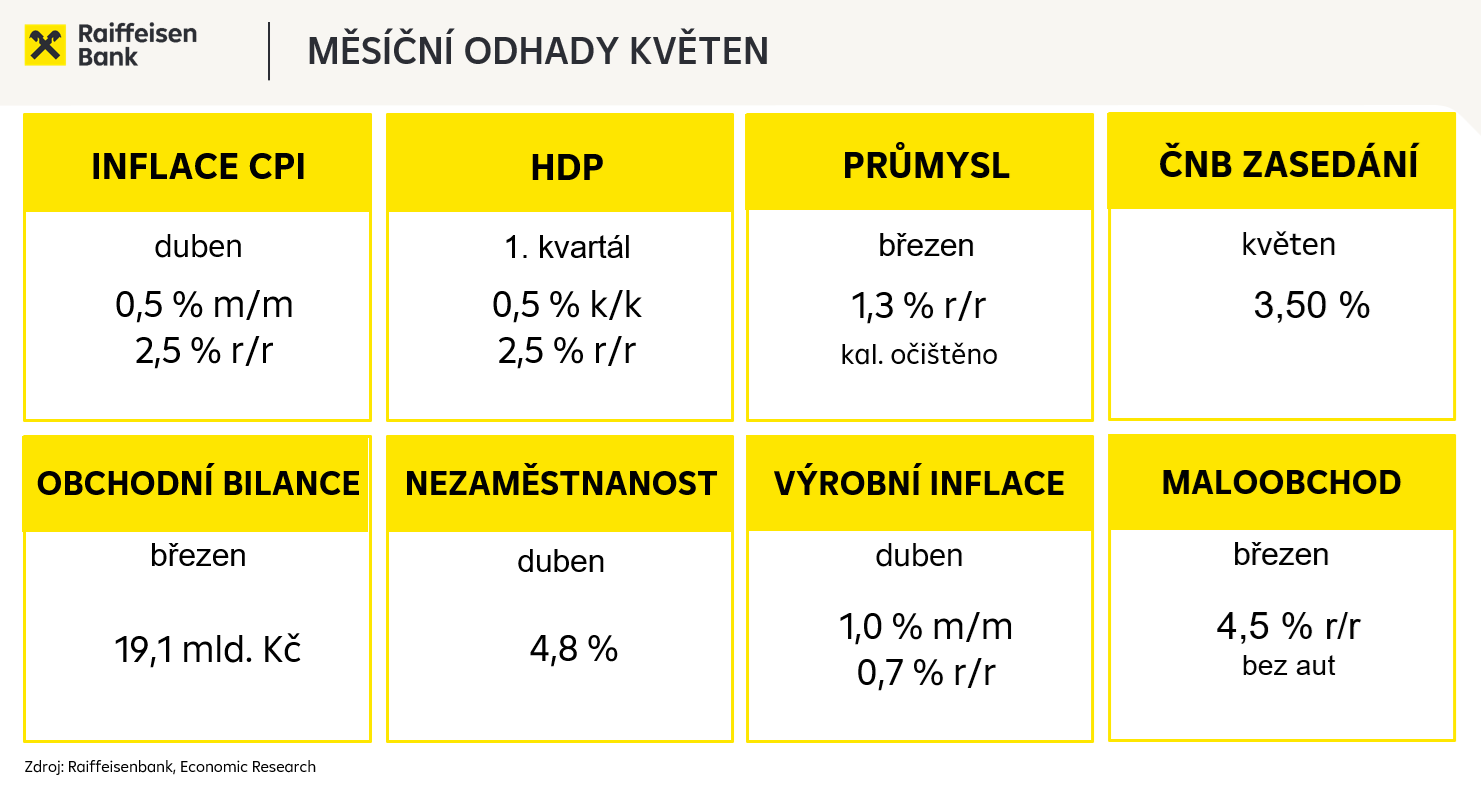

Česká ekonomika si na začátku roku vedla velmi solidně, když očekáváme, že HDP mezičtvrtletně vzrostlo o 0,5 % a meziročně o 2,5 %. Tahounem zůstává spotřeba domácností, což je zřejmé i z výsledků v maloobchodě. Tam podle nás tržby během března stouply o 4,5 %. Zároveň nezaměstnanost zůstává v evropském měřítku nízká a v dubnu došlo k jejímu dalšímu poklesu na 4,8 %. Na druhé straně inflace se v dubnu vyšplhala nad 2% cíl ČNB, když predikujeme její nárůst na 2,5 %. Zároveň výrobní ceny v průmyslu během dubna meziměsíčně stouply o 1 % a meziročně o 0,7 %, ale bankovní rada ČNB zatím nebude reagovat zvyšováním úrokových sazeb a ponechá na příštím zasedání základní úrokovou sazbu na 3,50 %.

Hrubý domácí produkt

- Prognóza: 0,5 % k/k; 2,5 % r/r

- Období: 1. čtvrtletí 2026

- Datum zveřejnění: 30. duben

Poslední známý údaj: 0,7 % k/k a 2,7 % r/r (4. čtvrtletí 2025)

Česká ekonomika si vedla v minulém roce nad očekávání dobře a měla velmi slušně nakročeno i do letošního roku. Nicméně na konci února vypukla válka na Blízkém východě a ta změnila pravidla hry. Vzhledem k velmi těžko predikovatelnému vývoji tohoto konfliktu jsme vytvořili dva scénáře na základě předpokládané délky (krátký vs vleklý konflikt). Nakonec jsme se přiklonili k variantě války trvající v řádu měsíců. V tomto scénáři jsme původně očekávali zpomalení růstové dynamiky české ekonomiky na začátku letošního roku z 0,7 % na 0,3 % v mezičtvrtletním srovnání. Nyní po zpřesnění odhadů ale očekáváme zvolnění dynamiky na 0,5 %, když hlavním faktorem růstu tuzemského hospodářství by měla zůstat spotřeba domácností, což naznačují výsledky maloobchodních tržeb. V minulém roce se velmi dařilo stavebnictví, ale začátek roku byl spíše ve znamení stagnace. Zahraniční poptávka zůstává spíše utlumenější a současná geopolitická situace velmi pravděpodobně zabrzdí ekonomické oživení v Evropě. Přesto průmyslová výroba na začátku roku v meziročním srovnání rostla. I proto očekáváme pouze mírné zpomalení meziroční dynamiky HDP z 2,7 % na 2,5 %. Vzhledem k vývoji války na Blízkém východě a mírné úpravě predikce vývoje cen ropy v kombinaci s předpokládaným lepším výsledkem za 1Q'26 jsme zpřesnili náš odhad růstu HDP pro tento rok a navýšili ho z 1,4 % na 1,6 %.

Index spotřebitelských cen

- Prognóza: 0,5 % m/m; 2,5 % r/r

- Období: duben

- Datum zveřejnění: 6./13. květen

Poslední známý údaj: 0,6 % m/m a 1,9 % r/r (březen)

Tuzemský dezinflační příběh se v březnu dle očekávání zastavil, když meziroční inflace vzrostla z únorových 1,4 % na 1,9 %. Zůstala sice pod 2% cílem ČNB, ale v dubnu podle nás již tuto hranici překonala. Konkrétně odhadujeme, že se inflace zvýší na 2,5 %. Podobně jako v předchozím měsíci to byly primárně ceny pohonných hmot, které táhly inflaci vzhůru, když dle našich propočtů jsou meziročně vyšší takřka o čtvrtinu (v březnu o více než 13 %). Důvodem jsou nadále vyšší ceny ropy na světových trzích, přičemž vládní zásahy v oblasti cenotvorby na čerpacích stanicích mají pouze omezený dopad. Zároveň svou roli sehrála i velmi nízká srovnávací základna z minulého roku, kdy ceny spadly o více než 13 %. V dalších částech spotřebitelského koše neočekáváme výraznější změny, jádrová inflace by tak mohla zůstat na 2,9 %. O celkovém výsledku inflace ale nejspíše rozhodnou ceny potravin, nealkoholických i alkoholických nápojů, kde po přibližné stagnaci předpokládáme mírné zrychlení inflace k 1 %.

Průmyslová výroba

- Prognóza: 1,3 % r/r (kal. očištěno)

- Období: březen

- Datum zveřejnění: 7. květen

Poslední známý údaj: 1,3 % r/r (únor)

V březnu očekáváme, že kalendářně neočištěná průmyslová produkce vzroste o 7,5 %, očištěná potom o 1,3 %. Průmyslová produkce se prozatím drží z důvodu solidního výkonu automobilového průmyslu, kdy se meziročně zvýšila výroba osobních automobilů o více než 7 %. Nicméně průmyslová výroba může být v následujících měsících jako na houpačce, kdy v jednom měsíci z důvodu předzásobení enormně naroste počet nových objednávek, v dalším měsíci naopak může citelně poklesnout. Očekáváme, že se budou zvyšovat vstupní náklady, které souvisí s geopolitickým rizikem a válkou na Blízkém východě. Ceny ropy Brent se meziročně zvýšily bezmála o 70 % (nyní okolo 110 USD/barel), ceny zemního plynu vzrostly o 46 % (nyní okolo 45 EUR/MWh). Pokud zůstanou ceny energií zvýšené, vstupní náklady se prodraží, což by vedlo ke zpomalení růstu průmyslové produkce.

Zahraniční obchod

- Prognóza: 19,1 mld. Kč

- Období: březen

- Datum zveřejnění: 7. květen

Poslední známý údaj: 19,3 mld. Kč (únor)

Geopolitická nejistota zahraničnímu obchodu příliš neprospívá. Vyšší ceny komodit tlačí na zvýšení deficitu obchodu s ropou a zemním plynem. Pro březen naše prognóza očekává, že přebytek obchodní bilance bude činit 19,1 mld. Kč, což by představovalo meziroční pokles o 8,8 mld. Kč. Koruna vzhledem ke stávající situaci drží poměrně slušnou pozici lehce pod 24,4 EUR/CZK, avšak očekáváme její postupné oslabení v červnu k 24,6 EUR/CZK a na konci roku až k 25 EUR/CZK. Oslabování domácí měny může podpořit český export, na druhé straně prodraží dovoz, což zvláště při vyšších cenách ropy může působit negativně na bilanci zahraničního obchodu.

Měnově-politické zasedání ČNB

- Prognóza: 3,50 %

- Datum zasedání: 7. květen

Poslední známý údaj: 3,50 % (březen)

Viceguvernérka ČNB Eva Zamrazilová ve svém nedávném rozhovoru prohlásila, že bankovní rada diskutovala možnost zakončení cyklu uvolňování měnové politiky ještě jedním snížením základní úrokové sazby na 3,25 %. Tyto úvahy ale již na stole nejsou, když se ekonomické prostředí výrazně proměnilo válkou na Blízkém východě. Riziko návratu vyšší inflace z titulu vyšších cen energií se vrátilo, což se promítlo na očekávání finančních trhů, že už v letošním roce bude muset přistoupit ke zvyšování úrokových sazeb. Nicméně podle viceguvernérky Evy Zamrazilové je situace výrazně odlišná od roku 2022 před vypuknutím války na Ukrajině, kdy se inflace pohybovala okolo 10 % a základní úroková sazba byla 4,50 %, zatímco letos v březnu byla inflace pod 2% cílem ČNB (1,9 %) a základní úroková sazba je držena na 3,50 %. ČNB proto nemá v tuto chvíli kam spěchat, když reálné úrokové sazby jsou kladné a aktuálně sazby tam, kde by měly být. Ostatně již ve svých dřívějších rozhovorech se v podobném duchu vyjadřovali členové bankovní rady Jakub Seidler či Jan Kubíček. ČNB nehodlá dělat unáhlená rozhodnutí, proto bude vyčkávat na další vývoj války na Blízkém východě a vyhodnocovat dopady do reálné ekonomiky. Sázky finančního trhu na zpřísňování měnové politiky hodnotíme jako předčasné a na příštím zasedání očekáváme pokračující úrokovou stabilitu sazeb. Případná diskuze nad zvyšováním sazeb nastane až v momentě prvních signálů, že se inflační očekávání odkotvila, vyšší ceny energií se propisují do cen zboží a služeb či začaly nepřiměřeně růst marže firem.

Maloobchodní tržby

- Prognóza: 3,3 % r/r s auty; 4,5 % r/r bez aut

- Období: únor

- Datum zveřejnění: 11. květen

Poslední známý údaj: 3,0 % r/r včetně aut, 4,1 % bez aut (únor)

Navzdory vypuknuvší válce na Blízkém východě na konci února se spotřebitelská důvěra v březnu překvapivě zvýšila. V dubnu sice poklesla na nejnižší úroveň v tomto roce, ale stále je z historického hlediska nadprůměrná (106 bodů). První test odolnosti českých domácností na přísun negativních zpráv ale přijde až nyní. Podle nás v něm spotřebitelé obstojí, když meziroční růst maloobchodních tržeb bez prodejů aut zrychlí na 4,5 %. Nicméně vnímáme rizika do dalších měsíců, když válka na Blízkém východě pokračuje, ceny pohonných hmot jsou znatelně výše než před válkou i přes určitá opatření ze strany vlády a dodavatelé energií se už nepředhánějí s nabídkami levnějších produktů. Inflace se zcela jistě dostane nad 2 %, a pokud by dále rostla, růst reálných mezd by zvolnil a ve velmi negativním scénáři přechodně i poklesl. To by mohlo u domácností zapnout podobně jako v roce 2022 kontrolku: „je čas spořit“. V takovém případě by se nižší útraty domácností projevily negativně na výkonnosti nejen maloobchodního sektoru, ale také celé naší ekonomiky.

Podíl nezaměstnaných osob

- Prognóza: 4,8 %

- Období: duben

- Datum zveřejnění: 12. květen

Poslední známý údaj: 5,0 % (březen)

Duben přinese na trhu práce mírné zlepšení. Dle naší prognózy podíl nezaměstnaných osob poklesne na 4,8 % (meziroční nárůst +0,5 p.b.) zejména v důsledku rozbíhajících se sezónních prací, kdy začátkem jara se otevírají pozice ve stavebnictví či v zemědělství. Klesající nezaměstnanost pozorujeme poprvé od května 2025. Nicméně i nadále očekáváme, že podíl nezaměstnaných bude klesat spíše pozvolněji. Důvodem je snižování zaměstnanosti v průmyslu, kde se odráží nižší objem zakázek a vyšší náklady na energie, ale také strukturální změny na trhu práce, které s sebou postupně přináší úsporu nákladů a restrukturalizaci firem, zavádění AI na rutinní a juniorní pozice. Trh práce se bude měnit postupně, nicméně je důležité dívat se nejen na absolutní počet nezaměstnaných, ale také na strukturu nezaměstnanosti. Pozorujeme, že podíl nezaměstnaných osob nad 55 let dosahuje více než 25 %, zároveň plíživým tempem roste podíl dlouhodobě nezaměstnaných osob, který překonal hranici 34 %. I přes změny, které se začínají propisovat do mírně rostoucí nezaměstnanosti v meziročním srovnání, je trh práce zatím ve slušné kondici. Úskalím však může být to, že se nabídka pracovních sil nepotká s poptávkou firem, které hledají často specifické pozice.

Index cen průmyslových výrobců

- Prognóza: 1,0 % m/m; 0,7 % r/r

- Období: duben

- Datum zveřejnění: 20. květen

Poslední známý údaj: 1,5 % m/m a -1,1 % r/r (březen)

Výrobní ceny v průmyslu klesaly nepřetržitě od loňského února, ale deflace v této části ekonomiky během března výrazně zpomalila na -1,1 %. V minulém měsíci totiž vzrostly ceny ve srovnání s únorem o 1,5 % v důsledku skokového nárůstu cen energií. Ten je způsoben válkou na Blízkém východě a uzavřením Hormuzského průlivu (nyní jak ze strany Íránu, tak i USA), přes který za normálních okolností je přepravováno 20 % produkce ropy i zemního plynu. Cena ropy Brent se v dubnu obchodovala v průměru za více než 100 USD/barel, zatímco před rokem byla o třetinu levnější (66 USD/barel). Cena zemního plynu pak byla v letošním dubnu v průměru na 45 EUR/MWh, ale před rokem se pohybovala okolo 35 EUR/MWh, přičemž zvláště firmy působící na spotových cenách zažily ještě výraznější nárůsty. Na druhé straně ceny elektřiny a emisních povolenek se zvýšily umírněným tempem, přesto ale očekáváme meziměsíční zvýšení cen průmyslových výrobců o 1 %, což by v meziročním srovnání znamenalo jejich růst o 0,7 %. V dalších měsících navíc výrobní inflace může dále růst, pokud ceny energií zůstanou zvýšené a konflikt na Blízkém východě se nepodaří urovnat.

Martin KronAnalytik[email protected]

Martin KronAnalytik[email protected] Tereza KrčekAnalytička[email protected]

Tereza KrčekAnalytička[email protected]