Měsíční odhady: Únor 2026

Měsíční odhadyHDPInflace

29. 1. 2026

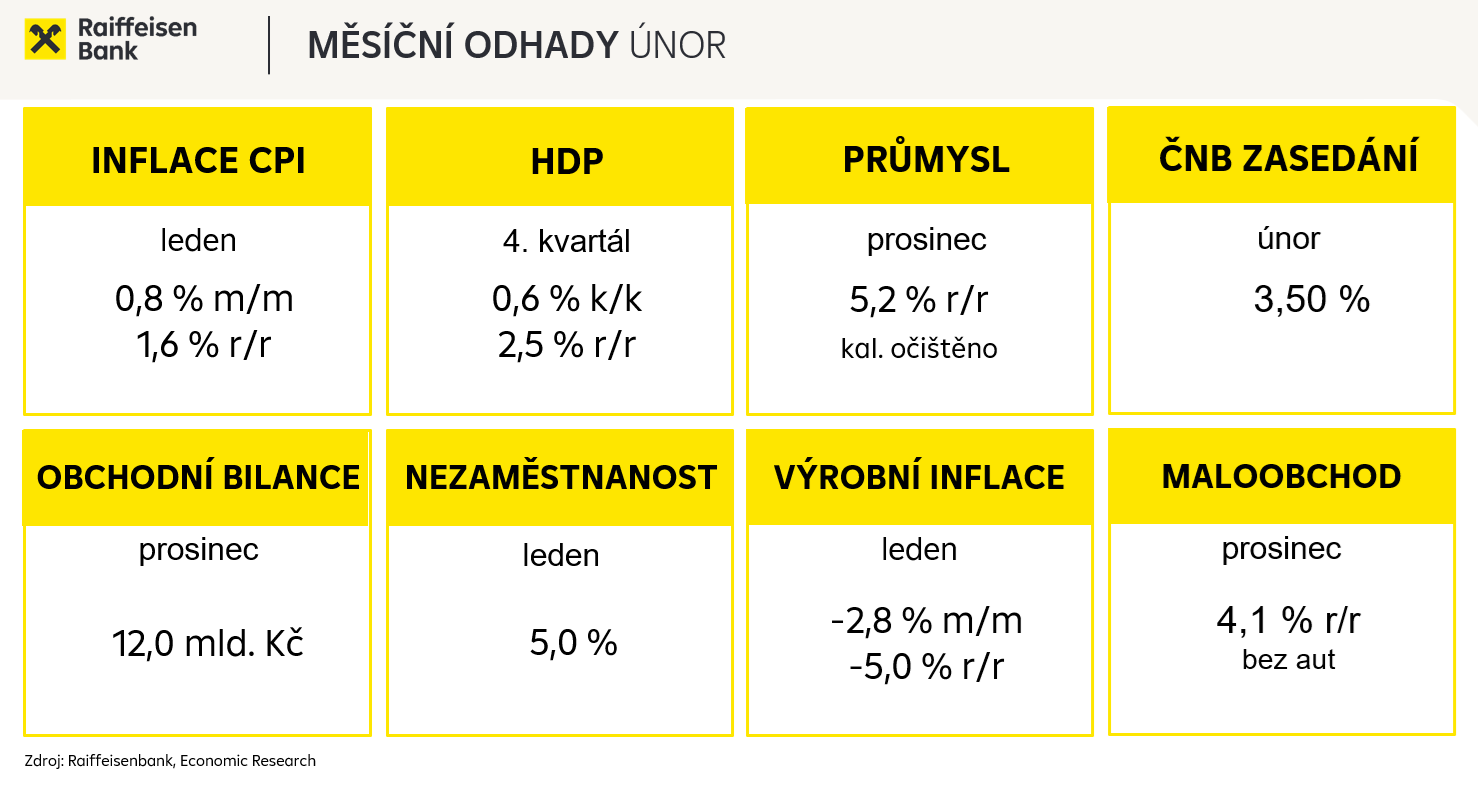

Přestože očekáváme, že růst české ekonomiky v posledním kvartále mírně zpomalil, nic to nezmění na tom, že si tuzemské hospodářství vedlo nad očekávání dobře. Hrubý domácí produkt ve 4. čtvrtletí 2025 se podle nás zvýšil mezičtvrtletně o 0,6 % a meziročně o 2,5 %. Za celý minulý rok růst HDP mohl činit až 2,6 %, když hlavním motorem růstu vyšší výdaje domácností. To je zřejmé i z vývoje v maloobchodě, kterému vánoční období velmi prospívá. Tradičně velkou výzvu pro analytiky představuje lednová inflace, a to zejména z důvodu obtížně predikovatelné síly přecenění ze strany obchodníků. Očekáváme její pokles pod 2 %, což bude dáno především odpuštění POZE ze strany nové vlády.

ČNB navzdory inflaci pod svým 2% cílem podle nás ponechá základní úrokovou sazbu na 3,50 %, nicméně se začínají objevovat náznaky, že by v průběhu roku mohlo dojít k dodatečnému uvolnění měnové politiky. Závěr roku nalezl průmysl ve velmi solidní kondici, když po silném růstu v listopadu očekáváme podobný nárůst produkce i v prosinci. Zahraniční obchod skončí opět v přebytku a za celý minulý rok bude atakovat historickou výši v nominálním vyjádření. Nezaměstnanost v lednu vzroste na 5 % vlivem sezónních faktorů a změn v podpoře v nezaměstnanosti, ale v průběhu roku by postupně měla začít klesat. Ceny průmyslových výrobců budou podobně jako v případě spotřebitelské inflace výrazně ovlivněny snížením regulované části elektrické energie a i z tohoto důvodu bude deflace pokračovat.

Hrubý domácí produkt

- Prognóza: 0,6 % k/k; 2,5 % r/r

- Období: 4. čtvrtletí 2025

- Datum zveřejnění: 30. leden

Poslední známý údaj: 0,8 % k/k a 2,8 % r/r (3. čtvrtletí 2025)

Česká ekonomika si podle dostupných dat vedla v minulém roce nad očekávání dobře, když za první tři kvartály vzrostla v průměru o 2,6 %. V posledním čtvrtletí loňského roku sice očekáváme mírné zpomalení mezičtvrtletní dynamiky z 0,8 % (ve 3Q'25) na 0,6 %, ale nic to nebude měnit na hodnocení velmi slušného výkonu české ekonomiky. Jejím motorem zůstává spotřeba domácností, která dle měsíčních statistik z maloobchodu podporuje ekonomiku i nadále. V tomto směru také pomohly oblíbená akce Black Friday a vánoční svátky, které byly pro Čechy pravděpodobně velmi štědré. Zároveň se průmysl postupně zvedá, když zvláště listopadový výsledek s meziměsíčním nárůstem produkce o 2,4 % byl nebývale silný. Pozitivní zprávou pak je, že se jedná o trend v rámci celého odvětví, a ne pouze o jeden určitý segment (typicky automotive), který táhl celý průmysl. Naopak stavebnictví trochu ztrácí dech, což je ale i vzhledem ke klimatickým podmínkám pochopitelné. Pokud by se naplnila naše predikce, růst tuzemské ekonomiky by dosáhl v roce 2025 2,6 %. V letošním roce očekáváme mírně nižší růst o 2,2 %, nicméně blíží se potenciálnímu výkonu české ekonomiky. Podobně jako v předchozím roce by měla být faktorem růstu spotřeba domácností. Rovněž vládní spotřeba by měla mít pozitivní vliv na HDP a s mírným ekonomickým oživením našich hlavních obchodních partnerů by se mohlo více dařit i našemu proexportně orientovanému průmyslu. Rizikem však zůstávají americká cla, která snižují potenciál rychlejšího růstu. Největší neznámou je pak vývoj investic, kdy sice očekáváme mírné oživení investiční aktivity, ale současná geopolitická situace může firmy od potřebných investic odradit.

Index spotřebitelských cen

- Prognóza: 0,8 % m/m; 1,6 % r/r

- Období: leden

- Datum zveřejnění: 5./13. únor

Poslední známý údaj: -0,3 % m/m a 2,1 % r/r (prosinec)

Predikce lednové inflace bývá jedním z nejtěžších oříšků, které se snaží analytici rozlousknout a letos je tato výzva vzhledem k mnoha faktorům ještě náročnější. Na začátku nového roku povětšinou obchodníci mění své ceníky a rozsah lednového přecenění se poměrně těžko predikuje, nicméně to je tradiční jev, se kterým bojujeme. Důležité to bude především v oblasti služeb, kde se meziroční tempo zdražování drží těsně pod 5 % a podle nás tomu tak bylo i v letošním lednu. Jádrová inflace tak zůstane zvýšená (v prosinci 2025 byla 2,8 %), a pokud její růst zpomalí, tak pouze nepatrně. Novinkou však je, že index spotřebitelských cen bude počítán na základě aktualizovaných vah, které budou vycházet z výdajů domácností v roce 2024 a budou modifikovány odhadem výdajů roku 2025. Váhy jednotlivých položek ve spotřebitelském koši však nyní neznáme. Další proměnnou je, jak výrazně se sníží ceny regulovaných položek. Na to bude mít vliv zejména odpuštění POZE ze strany nové vlády, které podle našich odhadů může snížit inflaci o 0,3 p.b. Nelze však zapomínat ani na neregulovanou (tržní) část, kdy obchodníci ohlašovali snižování cen, zejména pro nefixované produkty. Vysoká míra nejistoty v oblasti potravin není charakteristická pouze pro leden, ale již několik měsíců, kdy se ceny potravin často pohybují mimo své tradiční vzorce. Pozitivem je, že díky nižším cenám ropy na světových trzích a silné koruně dále klesají ceny pohonných hmot. V lednu očekáváme jejich pokles o téměř 9 %. Celkově predikujeme, že inflace velmi pravděpodobně spadne pod 2 %, a to zejména díky nižším cenám energií. Konkrétně je náš odhad 1,6 %.

Měnově-politické zasedání ČNB

- Prognóza: 3,50 %

- Datum zasedání: 5. únor

Poslední známý údaj: 3,50 % (prosinec)

Česká národní banka ponechává od loňského května základní úrokovou sazbu na 3,50 % a bankovní rada se zdála odhodlaná držet ji na této úrovni delší časový úsek. Nicméně viceguvernér Jan Frait uvedl před začátkem mediální karantény, že už na příštím zasedání ČNB se bankovní rada může zabývat otázkou, zda by neměly být úrokové sazby sníženy. Důvody nevidí v domácích faktorech, ale v zahraničním vývoji. Úrokové sazby by se měly pohybovat okolo současné úrovně, případný prostor pro snížení sazeb vidí v letošním roce maximálně o 50bb. Administrativní zásahy v podobě odpuštění POZE (snížení cen elektrické energie) nebude při svém rozhodování bankovní rada brát v potaz., což prohlásil guvernér A. Michl již po prosincovém zasedání. Na druhé straně ale Frait uvedl, že vládní opatření může/ou snížit inflační očekávání spotřebitelů, což už by rozhodování ČNB do budoucna mohlo ovlivnit. Tyto komentáře potvrzují naši tezi, že je vysoce nepravděpodobné, že by se úrokové sazby zvýšily už v letošním roce, na což někteří aktéři ještě nedávno sázeli. Základním scénářem pro nás zůstává stabilita sazeb, nicméně se objevují náznaky možného dodatečného snížení sazeb v průběhu roku, když vidíme určitou změnu rétoriky u některých členů bankovní rady ve více holubičím směru.

Maloobchodní tržby

- Prognóza: 3,8 % r/r s auty; 4,1 % r/r bez aut

- Období: prosinec

- Datum zveřejnění: 5. únor

Poslední známý údaj: 3,2 % r/r včetně aut, 4,6 % bez aut (listopad)

Maloobchodní sektor jako celek vykázal v loňském listopadu nárůst reálných tržeb v meziročním srovnání o 4,6 %. Tržby rostou zejména v prodejnách za nepotravinářské zboží a premiantem nadále zůstávají internetové a zásilkové obchody. Tam vzrostly tržby naposledy o takřka 16 % a není překvapivé, že to bylo do značné míry dáno nákupní horečkou ve spojitosti s Black Friday. Navíc je velmi pravděpodobné, že se tento scénář opakoval i vzhledem k vánoční sezóně, kdy čím dále více Čechů preferuje online nákupy. S pokračujícím růstem nominálních mezd, který překonává inflaci, a rostoucí důvěrou spotřebitelů, je pravděpodobné, že se nákupní apetit domácností opět zvýšil. Období Vánoc mohlo také pomoci obchodníkům s počítačovým a komunikačním zařízením, kterým reálné tržby klesaly od července 2025. Situace není růžová ani v prodejnách s výrobky pro domácnost, kde tržby defacto stagnují, jelikož spotřebitelé odkládají nákupy zboží dlouhodobé spotřeby. Celkově však zůstává situace v maloobchodě pozitivní, pro prosinec odhadujeme nárůst tržeb bez prodejů aut o 4,1 % a za celý rok 2025 okolo 4 %.

Průmyslová výroba

- Prognóza: 5,2 % r/r (kal. očištěno) Období: prosinec

- Datum zveřejnění: 6. únor

Poslední známý údaj: 5,7 % r/r (listopad)

V prosinci naše predikce ukazuje, že průmysl meziročně vzroste o 5,2 % (kalendářně očištěno). Nárůst je způsoben zejména nižší srovnávací základnou z minulého roku. Růst průmyslu bude tažen automobilovou produkcí, pozitivní aspekt spatřujeme také v meziročním nárůstu nových zakázek. Snižování počtu zaměstnanců zpomalilo pod 1,5 %, což značí postupnou stabilizaci sektoru. Za období leden až listopad vzrostla očištěná průmyslová produkce o 1,3 %. Nejvíce se zvýšila výroba a rozvod elektřiny, plynu, tepla a klimatizovaného vzduchu (+4,8 %), což bylo způsobeno nízkou srovnávací základnou, když zima 2024 byla abnormálně teplá. Očekáváme, že průmysl v roce 2026 poroste o 1,8 % z důvodu rostoucí domácí i zahraniční poptávky. Nicméně naše prognóza je obestřena riziky, mezi která patří nejistota spojená s americkými cly, jejichž dopad se zatím výrazněji neprojevil, avšak v delším časovém horizontu se může propsat například do poklesu nových objednávek zejména v exportně-orientované části českého průmyslu.

Zahraniční obchod

- Prognóza: 12,0 mld. Kč

- Období: prosinec

- Datum zveřejnění: 6. únor

Poslední známý údaj: 16,2 mld. Kč (listopad)

Zahraniční obchod v prosinci dle naší predikce dosáhne přebytku 12,0 mld. Kč a předpokládáme, že v roce 2025 skončí v přebytku ve výši 219 mld. Kč. Letos očekáváme mírně nižší kladné saldo ve výši 200 mld. Kč. Domníváme se, že se bude zvyšovat dovoz z důvodu rostoucí spotřebitelské poptávky, možné vyšší poptávky firem, které v roce 2025 rozpouštěly své zásoby. Na straně vývozu představuje bariéru nejistá geopolitická situace v podobě cel. Byť české firmy hledají nová odbytiště ve státech mimo EU, a to poměrně úspěšně. Hlavním exportním partnerem Česka zůstává Německo. Za první tři kvartály 2025 vývoz do Německa v porovnání s loňským rokem mírně vzrostl, stejně jako dovoz. Jiný příběh píše dovoz a vývoz do USA, který výrazně kolísal z důvodu avizovaného uvalení cel (v 1Q meziroční index vývozu 123 %, vs. ve 3Q 88 %).

Podíl nezaměstnaných osob

- Prognóza: 5,0 %

- Období: leden

- Datum zveřejnění: 9. únor

Poslední známý údaj: 4,8 % (prosinec)

V lednu očekáváme, že nezaměstnanost vzroste na 5,0 %. Vyšší lednová čísla tradičně každý rok podpoří vypršení pracovních smluv na dobu určitou, útlum sezónních prací a také propouštění napříč sektory. Letos očekáváme nárůst i kvůli flexinovele zákoníku práce. Od ledna mohou noví uchazeči o podporu v nezaměstnanosti čerpat podporu ve výši 80 % čistého průměrného výdělku z předchozího zaměstnání. Prosincová čísla z Úřadu práce již naznačila, že vzrostl počet uchazečů o zaměstnání, kteří požádali o podporu až od ledna. Lednová čísla přinesou také možné srovnání meziročního nárůstu či poklesu volných pracovních míst (metodika jejich evidence se měnila v lednu 2025). V loňském roce meziročně nezaměstnanost vzrostla o 0,6 p.b. na 4,4 %, zbankrotovalo o 16 % více podnikatelů. Očekáváme, že během tohoto roku se podíl nezaměstnaných stabilizuje na 4,6 %. Indikátor LUCI ukazuje, že v roce 2026 se bude trh práce mírně ochlazovat, nicméně i přes to zůstane napjatý. Přepokládáme, že vyšší podpora v nezaměstnanosti může dočasně buď zvýšit míru nezaměstnanosti, nebo brzdit její snižování.

Index cen průmyslových výrobců

- Prognóza: -2,8 % m/m; -5,0 % r/r

- Období: leden

- Datum zveřejnění: 25. únor

Poslední známý údaj: -0,2 % m/m a -2,1 % r/r (prosinec)

Podobně jako u spotřebitelské inflace i index cen průmyslových výrobců bude výrazně ovlivněn rozhodnutím nové vlády odpustit POZE. V případě firem by měla regulovaná část ceny elektřiny na vysokém napětí podle ERÚ poklesnout o 21 % a na velmi vysokém napětí dokonce o 34,2 %. Zejména z tohoto důvodu očekáváme meziměsíční pokles výrobní inflace o necelá 3 % a v meziročním vyjádření až o 5 %. K tomu přispěje i relativně příznivý vývoj cen ropy na světových trzích, které jsou meziročně stále výrazně nižší. Nicméně v meziměsíčním srovnání pozorujeme růst cen ropy vzhledem ke zvýšené geopolitické nejistotě zejména v podobě Trumpových hrozeb vůči Íránu a také svrchovanosti Grónska náležícímu Dánskému království. V případě zemního plynu dochází v posledních dnech k výraznějšímu zvýšení tržních cen díky tomu, že se rychle vyčerpávají evropské zásobníky zemního plynu na pozadí mrazivější zimy. Navíc v jejich případě i mírně vzrostly ceny regulované části (POZE se zde neplatí). Nicméně je třeba připomenout, že ceny v průmyslu klesaly nepřetržitě od loňského února a vzhledem ke stále slabé zahraniční poptávce, poklesu nákladových cen a rostoucí konkurenci zejména z Asie by klesaly i bez vládního opatření.

.

Tereza Krček Analytička [email protected] +420 775 600 992 Tereza Krček Analytička [email protected] +420 775 600 992 |

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |