Měsíční odhady: Červen 2026

Měsíční odhadyInflaceMaloobchodMzdy v ČRNezaměstnanostPrůmyslZahraniční obchodČNB

2. 6. 2026

Bankovní rada České národní banky ani na červnovém zasedání nezmění úrokové sazby a základní úroková sazba zůstane na úrovni 3,50 %. K tomuto rozhodnutí podle nás přispěje, že se inflace dále nezvýší, a naopak mírně poklesne z 2,5 % na 2,4 %. Na druhé straně centrální bankéře může znervózňovat mzdový vývoj, který by mohl zvolnit pouze nepatrně, v historickém kontextu je však nadále nadprůměrný a z dlouhodobého hlediska neslučující se s dosažením 2% inflačního cíle. Rostoucí mzdy a nízká nezaměstnanost přispívají k vyšším útratám domácností, které se promítají na pokračujícím růstu reálných tržeb v maloobchodě. Českou ekonomiku drží nad vodou domácí poptávka. Bohužel zahraniční poptávka je na tom o poznání hůře, což se projevuje na malátném výkonu zejména proexportně-orientovaného průmyslu a na nižším přebytku obchodní bilance.

Index spotřebitelských cen

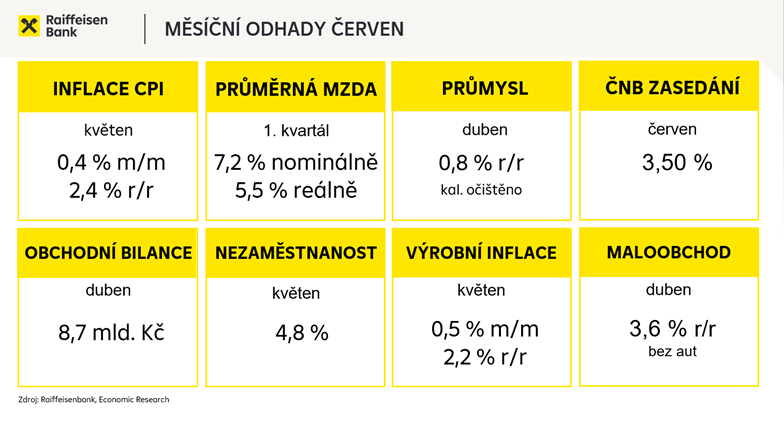

- Prognóza: 0,4 % m/m; 2,4 % r/r

- Období: květen

- Datum zveřejnění: 4./10. květen

Poslední známý údaj: Poslední známý údaj: 0,5 % m/m a 2,5 % r/r (duben)

Na začátku letošního roku zamířila inflace pod 2 %, ale válka na Blízkém východě vyhnala ceny pohonných hmot na mnohem vyšší úrovně, díky čemuž inflace stoupla z únorových 1,4 % na 2,5 % v dubnu. Další nárůst inflace však v květnu neočekáváme, když naše predikce naznačuje mírný pokles na 2,4 % navzdory meziročnímu zvýšení cen pohonných hmot o čtvrtinu druhý měsíc v řadě. Inflaci drží na uzdě ceny regulovaných položek, kde se bude v průběhu celého letošního roku projevovat odpuštění POZE ze strany stávající vlády. Rovněž ceny potravin tlačí inflaci níže, nicméně v horizontu několika měsíců se může situace obrátit. Pro ČNB ale bude zásadní sledovat vývoj jádrové inflace, která se drží těsně pod 3 %. Zejména inflace ve službách zůstává perzistentní a její další vývoj může naznačit růst mezd. Ten zůstává zvýšený a údaj za 1Q'26 podle nás zásadnější zpomalení neukáže. Ceny zboží sice zatím rostou umírněným tempem, ale vzhledem k válce na Blízkém východě, která vyhnala ceny surovin a materiálů výrazně výše, se mohou projevit zejména u energeticky náročnějšího zboží zvýšením cenové dynamiky.

Průměrná mzda

- Prognóza: 7,2 % r/r nominálně; 5,5 % r/r reálně

- Období: 1. čtvrtletí 2026

- Datum zveřejnění: 4. červen

Poslední známý údaj: 7,4 % r/r nominálně a 5,1 % r/r reálně (4. čtvrtletí 2025)

Naše predikce očekává, že průměrná mzda v 1Q‘26 nominálně vzrostla o 7,2 % a reálně o 5,5 %, přičemž v absolutním vyjádření překročí 50 000 Kč. Předpokládáme, že v prvních třech měsících tohoto roku naváže růst mezd na silný trend z minulého roku. Nasvědčují tomu také údaje z databáze národních účtů, když objem mezd a platů narostl meziročně o 8,9 %. Nezaměstnanost se sice meziročně zvýšila, avšak stále je na trhu práce poptávka po kvalitních zaměstnancích a firmy se je snaží získat také díky slušným platovým podmínkám. Pokud se podíváme na růst mezd v 1Q ve firemním sektoru v Polsku, nominální mzdy rostly o 6,2 % (reálné o 3,7 %). Nárůst platů ve státní správě se zatím nemohl projevit na tlaku na růst mezd v soukromé sféře. Platy státních zaměstnanců vzrostly až po skončení rozpočtového provizoria v dubnu. Minimální mzda, a s ní také zaručené mzdy (nyní již pouze zaručené platy ve veřejné sféře), se zvýšily od 1. ledna o 7,7 %.

Zahraniční obchod

- Prognóza: 8,7 mld. Kč

- Období: duben

- Datum zveřejnění: 8. červen

Poslední známý údaj: 31,9 mld. Kč (březen)

Situace na Blízkém východě je nejistá a nepřehledná. To neprospívá českému zahraničnímu obchodu, kterému se dle dostupných údajů prozatím dařilo dobře, ale nemusí to mít dlouhého trvání. V dubnu očekáváme, že přebytek obchodní bilance meziročně poklesne o 9,6 mld. Kč na 8,7 mld. Kč. Dražší komodity zvyšují deficit obchodu s ropou a zemním plynem. Koruna v dubnu oslabila ke 24,4 EUR/CZK, přesto si drží slušnou pozici, a během května posílila dokonce pod 24,3 EUR/CZK. Posilování domácí měny může mírně zlevnit český import, ale na straně druhé nesvědčí českému exportu. Nicméně ve hře jsou také vyšší ceny komodit, které dle našich i tržních očekávání zůstanou na zvýšených hodnotách po celý zbytek roku.

Podíl nezaměstnaných osob

- Prognóza: 4,8 %

- Období: květen

- Datum zveřejnění: 8. červen

Poslední známý údaj: 4,9 % (duben)

Podíl nezaměstnaných osob v květnu poklesne. Očekáváme meziměsíční snížení o 0,1 p.b. na 4,8 %. Nezaměstnanost se sníží z důvodu pokračujících sezónních prací, kdy se naplno rozjíždí práce ve stavebnictví, zemědělství a také nastupuje práce v cestovním ruchu a ve službách s ním spojených. Přesto, pokud by se naše predikce naplnila, bude podíl nezaměstnaných meziročně vyšší o 0,6 p.b. Dle výsledků indexu PMI pozorujeme, že snižování zaměstnanosti v průmyslu pokračuje. Data ukazují, že se podíl dlouhodobě nezaměstnaných nad 12 měsíců mírně zvyšuje a minulý měsíc překročil 35 % (meziročně +2,4 p.b.). I přes mírné ochlazování trhu práce prozatím podíl nezaměstnaných zůstává nízký a Česká republika se v rámci EU řadí k zemím s nejnižší nezaměstnaností. Nicméně, tento příběh nemusí trvat. Vidíme, že na trhu práce dochází k postupným strukturálním změnám, AI nahrazuje rutinní činnosti, firemní struktury se zplošťují a trh práce se proměňuje. Nejhůře se hledá nové zaměstnání osobám starším 55 let, které dle statistik tvoří již téměř 26 % všech nezaměstnaných.

Průmyslová výroba

- Prognóza: 0,8 % r/r (kal. očištěno)

- Období: duben

- Datum zveřejnění: 8. červen

Poslední známý údaj: 0,9 % r/r (březen)

V dubnu by dle našeho odhadu měla očištěná průmyslová produkce vzrůst o 0,8 % (neočištěná o 1,0 %). V dubnu dosáhl PMI pro zpracovatelský průmysl nejvyšší hodnoty za čtyři roky, zároveň z dat vidíme, že meziročně rostla spotřeba energií a také se vyrobilo více automobilů, autobusů i motocyklů. Průmyslová výroba se zvýšila, počet nových zakázek vzrostl. Nicméně je otázka, do jaké míry v růstu průmyslu hraje efekt předzásobení firem z nastalé geopolitické nejistoty. Ceny ropy Brent se meziročně zvýšily o 80 % (z 63 USD na 114 USD, průměr za duben 2025 a 2026), ceny zemního plynu vzrostly o 43 % (z 32 EUR/MWh na 46 EUR/MWh). Růst průmyslové produkce může v následujících měsících zpomalit právě z důvodu vyšších vstupních nákladů. Firmy s tímto rizikem pravděpodobně již počítají, což se promítá do soustavného poklesu zaměstnanosti v tomto sektoru, která je spojena se snahou snížit náklady na výrobu a s možným zvýšením produktivity práce, která v České republice stagnuje.

Maloobchodní tržby

- Prognóza: 3,2 % r/r s auty; 3,6 % r/r bez aut

- Období: duben

- Datum zveřejnění: 5. červen

Poslední známý údaj: 3,8 % r/r včetně aut, 4,9 % bez aut (březen)

V prvním testu odolnosti čeští spotřebitelé obstáli. Meziroční růst maloobchodních tržeb (bez prodejů aut) dosáhl 4,9 % a překonal i tak naši prognózu (4,5 %), která byla nejoptimističtější v rámci analytické obce. Pro duben očekáváme zpomalení na 3,6 %, které se může zdát na první pohled znatelné, ale není třeba panikařit. Pozvolnější růst predikujeme na základě vyšší srovnávací základny z loňského dubna, což má souvislost i s termínem Velikonoc. Loni se konaly zhruba v polovině dubna, zatímco letos na jeho začátku a mnoho rodin si tak mohlo vyřídit potřebné nákupy již ke konci března. Maloobchod by měl i v dalších měsících těžit z rostoucí spotřeby domácností, nicméně její tempo ve srovnání s loňskem podle nás mírně zpomalí. Po vypuknutí války na Blízkém východě se nálada domácností zhoršuje, když přibývá lidí obávajících se nejen o kondici české ekonomiky, ale také o svou finanční situaci. Díky tomu ve větší míře odkládají větší nákupy. V tomto ohledu bude zásadní další vývoj inflace a také inflačních očekávání samotných spotřebitelů, která budou formovat jejich ekonomická rozhodnutí.

Index cen průmyslových výrobců

- Prognóza: 0,5 % m/m; 2,2 % r/r

- Období: květen

- Datum zveřejnění: 16. červen

Poslední známý údaj: 1,4 % m/m a 1,0 % r/r (duben)

Více než rok trvající trend klesajících průmyslových cen v souladu s našimi předpoklady v dubnu skončil, a protože se dosud nepodařilo dosáhnout mírového řešení na Blízkém východě a ceny zejména ropy jsou výrazně výše než loni touto dobou, výrobní inflace podle našich propočtů zrychlila. Po meziročním růstu o rovné 1 % predikujeme pro květen nárůst o 2,2 %. Výraznějšímu zvýšení cen částečně brání silná koruna, která se navzdory vyšší averzi k riziku drží na podobné úrovni jako před začátkem války. Nicméně ani česká měna nedokáže ochránit tuzemské výrobce od případného fyzického nedostatku surovin, materiálů či hotových výrobků, případně dramatického nárůstu jejich cen, pokud by zůstal Hormuzský průliv uzavřen. V poslední době jsme sice dostávali dílčí informace, že došlo k určitému pokroku ve vyjednávání, ale následovaly vzájemné vojenské útoky, po kterých se šance na mírovou dohodu mezi USA a Íránem uzavřenou ještě do konce letošního června dle dat Polymarketu snížila na aktuálních 35 %. Pokud by se doopravdy do měsíce nepodařilo dosáhnout míru, tlak na růst cen vstupů by se dále zvyšoval, i z důvodu zhoršujících se termínů dodávek. Nicméně i v případě uklidnění situace na Blízkém východě je velmi nepravděpodobné, že by se vrátilo období deflace.

Měnově-politické zasedání ČNB

- Prognóza: 3,50 %

- Datum zasedání: 18. červen

Poslední známý údaj: 3,50 % (květen)

Bankovní rada ČNB drží základní úrokovou sazbu na úrovni 3,50 % již více než rok a očekáváme, že se na tom nic nezmění ani na červnovém zasedání. Ačkoli jsou rizika nově hodnocena v proinflačním směru a květnová makroekonomická prognóza z dílny ČNB naznačuje zvýšení sazeb až o 50bb během tohoto čtvrtletí, vnímáme signály, že se bankovní rada minimálně pro tuto chvíli nechystá zvyšovat úrokové sazby. Měnová politika je považována za mírně restriktivní a ze zveřejněného zápisu z posledního měnově-politického jednání vyplývá shoda na tom, že zvyšovat úrokové sazby by bylo nyní předčasné. Navíc alternativní scénář, ve kterém by česká ekonomika spadla do recese, by vyžadoval naopak snížení sazeb. Bankovní rada si tak chce dopřát více času na vyhodnocení dopadů války na Blízkém východě do reálné ekonomiky. Rezistenci ke zvyšování sazeb vidíme také ve vyjádření, že českou ekonomiku zastihl negativní nabídkový šok v mnohem lepší pozici, než tomu bylo v roce 2022. Zároveň na měnově-politickém horizontu ČNB očekává inflaci poblíž 2 %, Guvernér Aleš Michl sice prohlásil, že na příštím zasedání se bude rozhodovat mezi stabilitou a zvýšením sazeb, ale my se i nadále kloníme k názoru, že ČNB bude držet sazby na stávající úrovni tak dlouho, jak jen to půjde.

Martin KronAnalytik[email protected]

Martin KronAnalytik[email protected] Tereza KrčekAnalytička[email protected]

Tereza KrčekAnalytička[email protected]