Měsíční odhady: Leden 2026

Měsíční odhadyInflaceMaloobchodNezaměstnanostPrůmyslVýrobní inflaceZahraniční obchod

4. 1. 2026

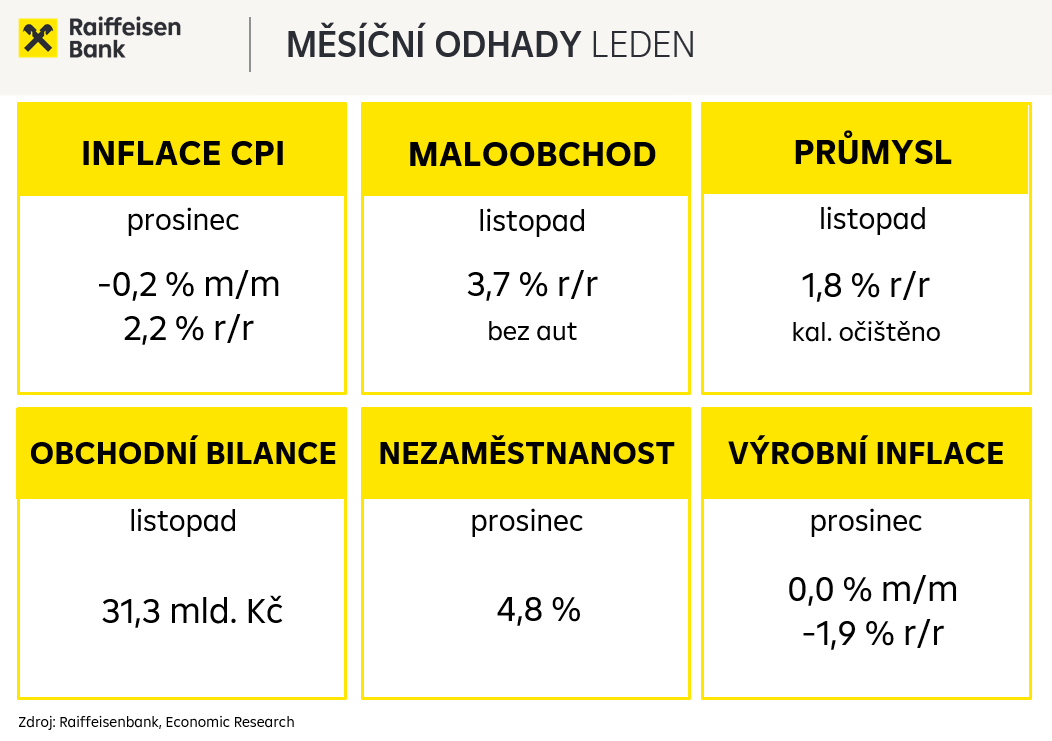

Meziroční inflace v prosinci mírně vzroste na 2,2 %. Za celý minulý rok se inflace v průměru nepatrně zvýšila z 2,4 % na 2,5 %. Podíl nezaměstnaných osob se v prosinci sice zvýší, ale zůstane pod 5% hranicí. Průmyslová produkce vzroste třetí měsíc v řadě, v listopadu o necelá 2 %. V listopadu obchodní bilance skončí přebytkem přes 30 mld. Kč. Listopadová akce Black Friday přilákala do obchodů více zákazníků, kteří na pozadí jejich zlepšující se finanční situace více utrácejí. Očekáváme, že bez prodejů aut reálné maloobchodní tržby stouply v meziročním srovnání o 3,7 %. Deflačního vrcholu v loňském roce v případě cen průmyslových výrobců bylo podle našich propočtů dosaženo v prosinci, kdy meziročně poklesly o takřka 2 %.

Zahraniční obchod

- Prognóza: 31,3 mld. Kč

- Období: listopad

- Datum zveřejnění: 6. leden

Poslední známý údaj: 26,0 mld. Kč (říjen)

V meziročním srovnání za prvních devět měsíců vývoz (+2,9 %) i dovoz (+3,0 %) vzrostl. Zahraniční obchod v prvním půl roce ovlivnila nejistota spojená s americkými cly. Dohoda mezi EU a USA, která stanovila cla na 15 %, představuje pro české exportéry jistotu v tom, jaká výše cel je v platnosti. Import těží ze silné české koruny, která letos posílila na 24,2 EUR/CZK (loni 25,3 EUR/CZK). Pro export však silnější koruna představuje zátěž v podobě nižší konkurenceschopnosti českých výrobků. Naše predikce očekává, že přebytek obchodní bilance bude 31,3 mld. Kč.

Index spotřebitelských cen

- Prognóza: -0,2 % m/m; 2,2 % r/r

- Období: prosinec

- Datum zveřejnění: 7. /13. leden

Poslední známý údaj: -0,3 % m/m a 2,1 % r/r (listopad)

Inflace se v průběhu celého loňského roku pohybovala v tolerančním pásmu ČNB a v některých dílčích měsících byla na dostřel 2% cíle. To platí i pro listopad, kdy inflace neočekávaně poklesla z 2,5 % na 2,1 %, a to zejména díky meziměsíčnímu poklesu cen potravin. Pro prosinec očekáváme nepatrný nárůst meziroční inflace na 2,2 % a v průměru se podle nás zastaví na 2,5 %. Struktura inflace byla po celý rok 2025 téměř identická, když hlavním proinflačním faktorem z mnoha důvodů zůstávají ceny služeb, kde se tempo zdražování pohybuje okolo 5 %. Rovněž ceny potravin přispívaly k vyšší inflaci, nicméně jejich růst v posledních měsících postupně zmírňuje. Naopak inflaci stlačovaly směrem dolů ceny pohonných hmot, když deflace v této oblasti v prosinci podle našich propočtů zesílila (-5 %) ve srovnání s obdobím září až listopad. Ceny zboží defacto stagnují, a totéž platí pro regulované položky, přičemž zejména ceny elektrické energie a zemního plynu dále klesají. Právě ceny elektrické energie přispějí k dalšímu poklesu inflace v roce 2026, když ERÚ zapracoval na základě rozhodnutí nové vlády odpuštění POZE již od 1. ledna. Inflace se tak podle nás v některých měsících může podívat dokonce pod 2 % a v průměru skončí v blízkosti inflačního cíle ČNB. Bude se však jednat o jednorázový efekt, který v roce 2027 vyprchá a inflace opět mírně vzroste.

Průmyslová výroba

- Prognóza: 1,8 % r/r (kal. očištěno)

- Období: listopad

- Datum zveřejnění: 8. leden

Poslední známý údaj: 1,1 % r/r (říjen)

V listopadu očekáváme, že průmyslová produkce po očištění vzroste o 1,8 % (bez očištění by poklesla o -1,7 %, jelikož listopad roku 2025 měl o dva pracovní dny méně). Pokud by se naše predikce naplnila, rostla by průmyslová produkce reálně třetí měsíc v řadě. Náš odhad je optimistický z důvodu slibného výsledku automobilové produkce, která po slabém začátku roku dohání, co zameškala, a meziročně je za uplynulých jedenáct měsíců pouze o -1,2 % nižší. Avšak pozitivně se do výsledku průmyslové produkce propisuje kovozpracující průmysl, výroba strojů a zařízení a v neposlední řadě i výroba pryžových a plastových výrobků. Meziročně vidíme, že se zvyšují spotřeba i výroba energie. Průmyslové podniky jsou spíše opatrné, stále mají nedostatek zakázek, snižují náklady, méně nakupují a raději čerpají své zásoby, což se projevuje na trhu práce, kdy průmyslové podniky pozvolna propouští zaměstnance. Nicméně propouštění pomalu ztrácí na dynamice. Očekáváme, že tento trend do konce roku přetrval. Za rok 2025 odhadujeme, že průmyslové produkce poroste o přibližně 1 %.

Podíl nezaměstnaných osob

- Prognóza: 4,8 %

- Období: prosinec

- Datum zveřejnění: 9. leden

Poslední známý údaj: 4,6 % (listopad)

V prosinci předpokládáme, že míra nezaměstnanosti vzroste ve srovnání s listopadem o 0,2 p.b. na 4,8 %. Nárůst prosincové míry nezaměstnaných bývá každoročně způsoben končícími sezónními pracemi, kdy ve stavebnictví nebo v zemědělství ubývá nabídky práce. Na úřadech práce se hlásí také živnostníci, kteří svou činnost přeruší jen dočasně. Tento trend by měl přetrvávat i v lednu, avšak v roce 2026 jej může posílit flexinovela zákoníku práce, která pro nově registrované uchazeče od ledna připouští vyšší podporu v nezaměstnanosti ve výši 80 % čisté mzdy první dva měsíce, a to i pro uchazeče o zaměstnání, kteří dali výpověď na vlastní žádost. Flexinovela může způsobit, že někteří lidé záměrně počkají s výpovědí na leden nebo únor. Prosincový nárůst dle naší predikce by znamenal, že by se míra nezaměstnanosti meziročně zvýšila o 0,7 p.b. a za celý rok 2025 by průměrná míra nezaměstnanosti dosáhla 4,4 %.

Maloobchodní tržby

- Prognóza: 3,5 % r/r s auty; 3,7 % r/r bez aut

- Období: listopad

- Datum zveřejnění: 15. leden

Poslední známý údaj: 3,5 % r/r včetně aut, 2,8 % bez aut (říjen)

Tempo růstu maloobchodních tržeb se v posledních třech měsících (srpen až říjen) ustálilo okolo 3 % (bez prodejů aut). Finanční situace Čechů se dále zlepšuje, nominální tempo růstu mezd nezpomaluje, inflace se drží v blízkosti 2% inflačního cíle, reálná koupěschopnost domácností tak roste. Spotřebitelská důvěra se dlouhodobě zvyšuje, což se odráží na pokračujících rostoucích výdajích. Navíc jako každý listopad proběhla akce Black Friday, která přiláká mnoho zákazníků do obchodů. Dle dostupných dat obchodníci zaznamenali rekordní tržby, ale i některé zásilkové firmy hlásí, že rozvezly výrazně více zásilek než loni. Zároveň byl evidován meziroční nárůst objemu plateb i počtu transakcí. Zejména z těchto důvodů očekáváme mírné zrychlení růstu maloobchodních tržeb na 3,7 %, ačkoli existují segmenty (potraviny, počítače a komunikační zařízení), kde se prodejcům zdaleka nedaří tolik jako maloobchodnímu sektoru jako celku.

Index cen průmyslových výrobců

- Prognóza: 0,0 % m/m; -1,9 % r/r

- Období: prosinec

- Datum zveřejnění: 16. leden

Poslední známý údaj: 0,3 % m/m a -1,3 % r/r (listopad)

V meziročním srovnání ceny průmyslových výrobců nepřetržitě klesají od loňského února a tento trend podle naší predikce pokračoval i v posledním měsíci roku 2025. Dokonce odhadujeme, že prosincové snížení cen v průmyslu bylo za celý minulý rok nejvýraznější s očekávaným poklesem o téměř 2 %. Za celý loňský rok očekáváme jejich pokles o necelé 1 %. Klesající ceny v průmyslové výrobě jsou dány stále nižší poptávkou po průmyslovém zboží, ale i po vstupních materiálech, využíváním dříve nahromaděných zásob, rostoucí globální konkurencí, silnější korunou a také příznivým vývojem cen komodit na světových trzích. Většina těchto faktorů pak přetrvá i v roce 2026, proto predikujeme jejich přibližnou stagnaci. Rizikem dalšího vývoje je zejména geopolitický vývoj, když další osud Venezuely po zadržení tamního prezidenta N. Madura Spojenými státy je nejistý. Otázkou je, jak se to projeví zejména na cenách ropy, protože Venezuela disponuje největšími zásobami černého zlata na světě. Nelze ale opomenout ani křehké příměří na Blízkém východě či rostoucí napětí v souvislosti s Taiwanem. Zároveň čínská konkurence může více pronikat na evropský (český) trh a na průmysl mohou dopadnout více americká cla.

.

Tereza Krček Analytička [email protected] +420 775 600 992 Tereza Krček Analytička [email protected] +420 775 600 992 |

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |