Měsíční odhady: Prosinec 2025

Měsíční odhadyInflaceKurz korunyMaloobchodMzdy v ČRPrůmyslNezaměstnanostZahraniční obchodČNB

2. 12. 2025

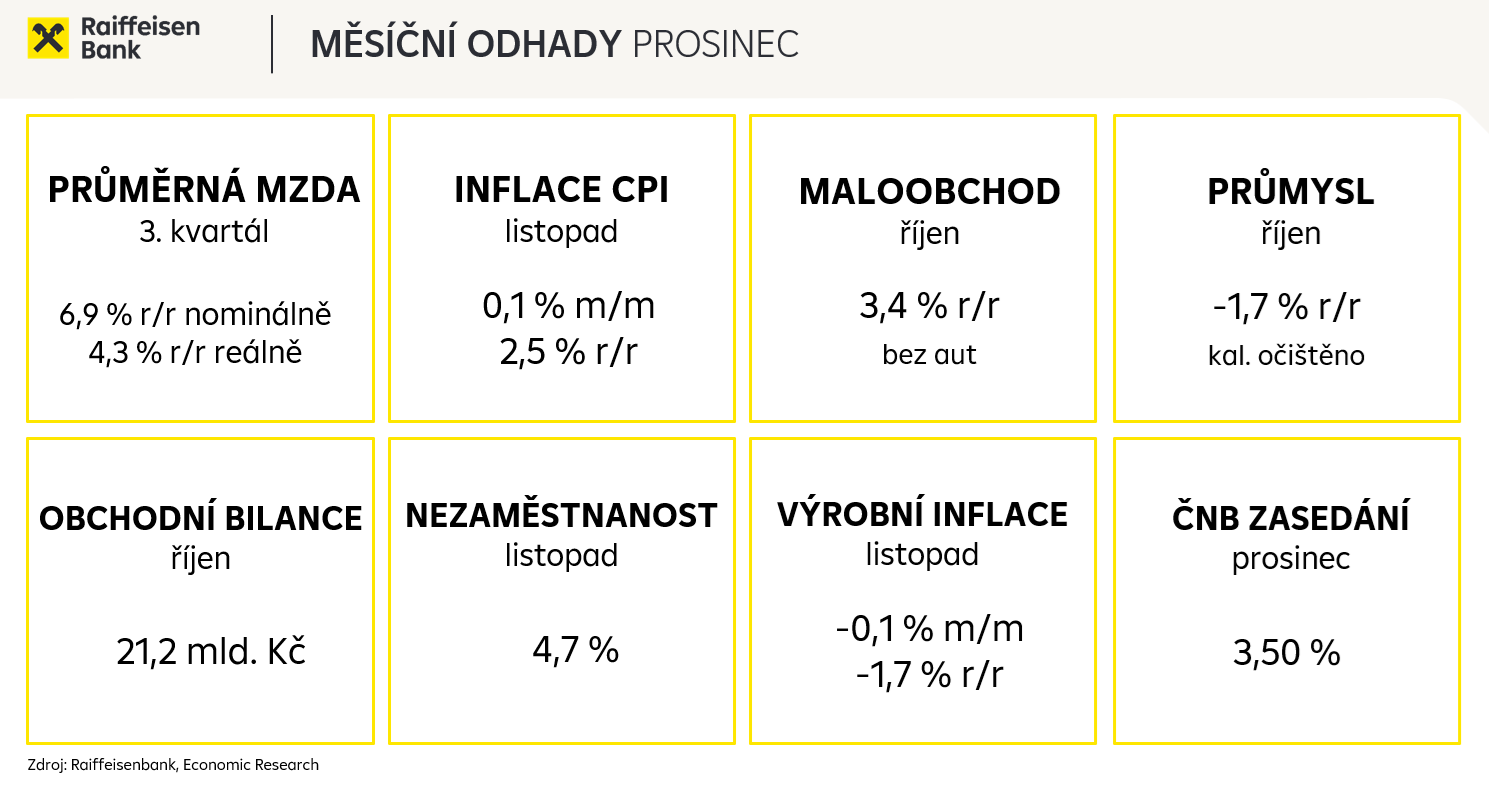

Bankovní rada ČNB nám vánoční dáreček pod stromeček nenadělí. Úrokové sazby se opět nezmění. Mzdy porostou svižným tempem i ve 3Q, i když pomaleji než ve 2Q. Očekáváme nominální nárůst o 6,9 % a reálný o 4,3 %. Inflace v listopadu zůstala na 2,5 %. Cenové tlaky přetrvávají zejména v oblasti služeb, proto se jádrová inflace udrží na dohled 3 %. Průmyslová produkce v říjnu poklesne o 1,7 % i díky slabšímu výkonu automotive. Přebytek obchodní bilance v říjnu dosáhne výše 21,2 mld. Kč. Tempo růstu tržeb v maloobchodě v říjnu zrychlilo a hlavní nákupní sezóna se teprve blíží. Podíl nezaměstnaných osob v listopadu mírně vzroste na 4,7 %. Ceny v průmyslu podle našeho odhadu klesly nejrychleji v průběhu tohoto roku.

Průměrná mzda

- Prognóza: 6,9 % r/r nominálně; 4,3 % r/r reálně

- Období: 3. čtvrtletí 2025

- Datum zveřejnění: 4. prosinec

Poslední známý údaj: 7,8 % r/r nominálně a 5,3 % r/r reálně (2. čtvrtletí 2025)

Mzdová dynamika v dosavadním průběhu roku překonávala očekávání. Ve třetím kvartále ale předpokládáme mírné zpomalení meziročního růstu nominálních mezd na 6,9 %. Průměrná mzda by v takovém případě dosáhla výše 48 210 Kč. Průměrná inflace ve 3Q činila 2,5 %, což by znamenalo růst reálných mezd o 4,3 %. Za celý letošní rok odhadujeme, že se mzdy v nominálním vyjádření zvýší zhruba o 7 %. Může to tak být již třetí rok v řadě, kdy by navýšení průměrné mzdy překonalo 7% hranici. Společně s inflací, která poklesla do tolerančního pásma ČNB, je to hlavní důvod, proč česká ekonomika postupně nabývá na síle. Vyšší reálná koupěschopnost dodává vítr do plachet domácnostem, které začaly ve vyšší míře utrácet, což se projevuje na rostoucích útratách za zboží, ale i služby. Není ovšem nebe bez mráčků. Rostoucí nákupní apetit se projevuje na vyšší poptávce po službách a v kombinaci s nedostatkem pracovníků v této oblasti brání inflaci ve službách poklesnout blíže k 2% cíli. Zároveň díky vyššímu disponibilnímu důchodu roste poptávka po nemovitostech, jakožto jedna z nejoblíbenějších forem investování Čechů, což ovšem pohání vzhůru samotné ceny nemovitostí, ale i nájmů.

Index spotřebitelských cen

- Prognóza: 0,1 % m/m; 2,5 % r/r

- Období: listopad

- Datum zveřejnění: 4. /10. prosinec

Poslední známý údaj: 0,5 % m/m a 2,5 % r/r (říjen)

Meziroční inflace se v říjnu po zářijovém poklesu na 2,3 % vrátila na úroveň ze srpna (2,5 %). Podobně jako v předchozích měsících byl primárním faktorem neočekávaných cenových pohybů vývoj v oblasti potravin, nealkoholických, ale i alkoholických nápojů. Jejich cenový nárůst v září zpomalil na méně než 3 %, ale v říjnu zrychlil opětovně zrychlil na téměř 4 %. V listopadu předpokládáme, že se inflace v této oblasti udržela na podobné úrovni, nicméně ceny potravin představují riziko naší prognózy. Naopak velmi stálý je vývoj jádrové inflace, která v posledních třech měsících činila 2,8 % a podle nás se na tom nic nezměnilo ani v listopadu. Ceny obchodovatelných statků rostou pouze nepatrně, ale tempo zdražování služeb se pohybuje i nadále okolo 4,5 %. Ceny regulovaných položek v průběhu celého letošního roku přispívají k tomu, že se inflace drží v tolerančním pásmu ČNB a listopad nebude výjimkou. Zejména ceny energetických komodit se vyvíjejí velmi příznivě, což se promítá v cenících dodavatelů. Zároveň ani regulovaná část neroste významnějším způsobem, což bude platit i pro příští rok, kdy ERÚ ohlásil zvýšení ceny regulované položky na nízkém napětí v řádu nižších jednotek procent. Meziročně pak i nadále klesají ceny pohonných hmot, ačkoli tempo poklesů v průběhu roku zvolňuje, v listopadu pak podle naší predikce byly ceny nižší o 2,6 %. Celkově očekáváme meziroční inflaci v listopadu na stejné úrovni jako v říjnu, tedy na 2,5 %.

Maloobchodní tržby

- Prognóza: 3,0 % r/r s auty; 3,4 % r/r bez aut

- Období: říjen

- Datum zveřejnění: 5. prosinec

Poslední známý údaj: 2,8 % r/r včetně aut, 2,6 % bez aut (září)

Jak ukázal zpřesněný odhad českého HDP za třetí kvartál, spotřeba domácností zůstává hlavním motorem růstu tuzemského hospodářství. Ta mezikvartálně stoupla o 0,3 %, ale maloobchodní sektor z toho tolik nevytěžil, když byly maloobchodní tržby ve dvou ze tří měsíců ve třetím kvartále meziměsíčně nižší. Rovněž meziroční dynamika ve srovnání se druhým čtvrtletí výrazně zpomalila. Tento vývoj potvrzuje určitou změnu spotřebitelského chování, kdy se zvyšuje poptávka po určitých službách, což zároveň do jisté míry vysvětluje, proč se inflaci v terciální sféře nepodařilo dosud zkrotit. Na druhé straně důvěra spotřebitelů v tuzemskou ekonomiku má rostoucí tendenci, což má pravděpodobně souvislost i s výsledkem letošních parlamentních voleb. Lidé věří ve zlepšení své finanční situace, což by se mělo projevovat i na jejich vyšších útratách za zboží. V prvních třech čtvrtletí tržby maloobchodních prodejců vzrostly o 3,7 % a v říjnu byly podle naší predikce vyšší o 3,4 %. Za celý letošní rok pak odhadujeme, že tržby budou atakovat hranici 4% růstu i vzhledem k předpokládané silnější sezóně ve spojitosti s Black Friday a blížícími se Vánoci.

Průmyslová výroba

- Prognóza: -1,7 % r/r (kal. očištěno) Období: říjen

- Datum zveřejnění: 8. prosinec

Poslední známý údaj: 0,4 % r/r (září)

Říjnová prognóza očekává, že výroba v průmyslu se meziročně sníží o 1,7 % (v tomto měsíci platí stejná hodnota pro kalendářně očištěný i neočištěný údaj, protože meziročně je stejný počet pracovních dní). V říjnu se výrazně snížila produkce automobilů, která meziročně poklesla o 12,2 % a ve srovnání s říjnem 2023 poklesla o 13,6 %. Kumulativně výroba osobních automobilů za leden až říjen meziročně poklesla o 2,0 %. Podíl elektromobilů na celkové výrobě narostl v kumulativním vyjádření za měsíce leden až říjen meziročně o 19,4 %. Meziročně se zvýšila výroba energií o 21 %. Zvýšení výroby je dáno slabší srovnávací základnou z října 2024. Výroba energií se na růstu českého průmyslu podílí pozitivně, avšak celý rok 2024 disponuje nižší srovnávací základnou. Spotřeba energií meziročně vzrostla o 3,3 %. Spotřeba energií od října 2019 do října 2020 klesala v důsledku lockdownu, který zavedla tehdejší vláda jako opatření proti šíření viru covid-19. Další snížení je patrné od léta 2021 do června 2024, kdy spotřebitelé i firmy šetřili z důvodu vysokých cen energií. Za prvních deset měsíců tohoto roku se spotřebovalo o 1 % méně energie než v roce 2020 za stejné období. Hodnota nových zakázek v září (dle posledních dostupných statistik) sice vzrostla o 4,5 %, avšak za prvních devět měsíců tohoto roku byl kumulovaný nárůst pouze o 1,4 %. To ukazuje na pouze velmi slabé oživení českého průmyslu v tomto roce. Příští rok by mohl český průmysl profitovat z německého fiskálního balíčku, avšak riziko v podobě amerických cel přetrvává. Tématem příštího roku je také, jak se na výkonnosti českého průmyslu projeví německý plán na výrazné snížení cen energií, které může na jedné straně výrazněji vylepšit pozici německých firem a přebrat tak českým firmám některé zakázky, ale na druhé straně je tuzemský průmysl silně navázán na ten německý. Pokud by se tamní průmysl podařilo nastartovat, mohlo by to pomoci i tomu tuzemskému. Otázkou ovšem je, který z výše uvedených efektů převáží.

Zahraniční obchod

- Prognóza: 21,2 mld. Kč

- Období: říjen

- Datum zveřejnění: 8. prosinec

Poslední známý údaj: 29,7 mld. Kč (září)

V říjnu očekáváme, že bilance zahraničního obchodu skončí v přebytku ve výši 21,2 mld. Kč. Zahraniční obchod po většinu roku drží příznivá bilance obchodu s motorovými vozidly. Nicméně jak pozorujeme na kumulovaných datech za prvních deset měsíců tohoto roku, výroba motorových vozidel pozvolna klesá. Roste přebytek bilance zahraničního obchodu se státy EU, meziročně roste vývoz i dovoz. V prvních dvou čtvrtletích zahraniční obchod ovlivnila nejistá celní politika Spojených států. Nicméně USA nepatří mezi hlavní obchodní partnery, avšak zavedení cel ovlivní Německo, kam z Česka plyne téměř třetina vývozu, což by se tímto způsobem dotklo i českých exportérů. Import profituje ze silné koruny (letos 24,2 EUR/CZK, loni 25,3 EUR/CZK), díky čemuž je dovezené zboží levnější a je po něm vyšší poptávka. Zároveň silnější koruna příznivě působí na inflaci. Zlevňuje se dovoz ropy a energií. Pro export naopak silnější koruna znamená nižší konkurenceschopnost českého zboží na zahraničních trzích a může tlačit na snížení přebytku zahraničního obchodu nebo na zvýšení jeho deficitu. Hrozbou pak jsou americká cla, ale dosud se zdá, že se našim exportérům daří nacházet nová odbytiště na zahraničních trzích. Saldo zahraničního obchodu tak mělo překvapivě pozitivní vliv na HDP v letošním třetím čtvrtletí.

Podíl nezaměstnaných osob

- Prognóza: 4,7 %

- Období: listopad

- Datum zveřejnění: 8. prosinec

Poslední známý údaj: 4,6 % (říjen)

V říjnu dosáhl podíl nezaměstnaných osob nejvyšší hodnoty za posledních osm let. Podíl nezaměstnaných neklesl ani v jednom kraji a ani v listopadu neočekáváme, že by se tak stalo. Naše predikce počítá s tím, že podíl nezaměstnaných osob dosáhne 4,7 %. Mírně klesá počet volných pracovních míst, avšak z důvodu změny metodiky k 1. lednu 2025 není možné tato čísla meziročně srovnávat. V listopadu tradičně vrcholí předvánoční nákupy, proto by měly firmy z oblasti logistiky a e-commerce nabírat sezónní pracovníky. Avšak na druhé straně z důvodu digitalizace, zavádění umělé inteligence a zefektivnění procesů je možné, že poklesne počet volných pracovních míst a poptávka po práci se zmenší, naopak nabídka v podobě uchazečů o zaměstnání vzroste. Na úřadech práce zůstávají absolventi škol, kterým se v současné době hledá práce hůře, protože poptávka po juniorních pozicích klesá. Předpokládáme, že podíl nezaměstnaných osob bude na přelomu roku dále stoupat a situace se ustálí v příštím roce. Na konci ledna 2026 propustí společnost OKD 900 lidí v Moravskoslezském kraji, přičemž podíl nezaměstnaných osob zde dosahoval v říjnu tohoto roku 6,4 %. V únoru 2026 v Hodoníně zavře závod na výrobu tavených sýrů Apetito (společnost Savencia F&D CZ). Uzavření závodů může způsobit částečný úbytek lidí v daných městech. Příkladem je konec závodu Adient ve Stráži pod Ralskem a v České Lípě, kdy se lidé odstěhovali z města nebo z regionu za prací jinam.

Index cen průmyslových výrobců

- Prognóza: -0,1 % m/m; -1,7 % r/r

- Období: listopad

- Datum zveřejnění: 16. prosinec

Poslední známý údaj: -0,1 % m/m a -1,2 % r/r (říjen)

Nízká poptávka, zejména ze zahraničí (přestože podle poslední zprávy o PMI počet nových zakázek ze zahraničí po třech letech vzrostl), příznivý vývoj na světových trzích u klíčových dovážených komodit (ropa, zemní plyn), silná koruna, nižší poptávka po vstupech a s tím spojené využití stávajících zásob, globální konkurence či tlaky na marže – to všechno jsou faktory, které již řadu měsíců způsobují, že ceny v průmyslové výrobě klesají. Nyní očekáváme meziměsíční snížení cen v průmyslu o 0,1 % a meziročně dokonce o 1,7 %, což by byl nejhlubší pokles v rámci tohoto roku. Navíc budoucí vládní koalice slibuje odpustit firmám poplatky za OZE, snížení růstu dalších částí regulované položky a také zavést určitý energetický tarif pravděpodobně pro nejvíce energeticky náročná odvětví jako protireakci na ohlášenou pomoc německým firmám tamní vládou. Pokud by se tak stalo, ceny ve výrobě by mohly zamířit ještě níže.

Měnově-politické zasedání ČNB

- Prognóza: 3,50 %

- Datum zasedání: 18. prosinec

Poslední známý údaj: 3,50 % (listopad)

Česká národní banka udržuje od letošního května základní úrokovou sazbu na 3,50 % a podle bankovní rady je preferovaným scénářem dlouhodobá stabilita sazeb i v příštích měsících. Tento přístup naznačuje i následně vydaný zápis z listopadového zasedání ČNB, kdy se centrální bankéři shodují na tom, že ceny služeb rostou zvýšeným tempem, neslučitelným s 2% inflačním cílem, přičemž důležitým faktorem v této oblasti je pak nadále rostoucí mzdová dynamika. Navíc z výroků poslanců budoucí vládní koalice zaznívalo, že by se měly zvyšovat rychleji platy i ve veřejné sféře, což na jedné straně bude dále povzbuzovat domácí poptávku a na druhé tlačit dále vzhůru mzdy v soukromém sektoru. Rizikem pak zůstávají vysoký růst cen nemovitostí a také fiskální politika, ačkoli členové bankovní rady několikrát zopakovali, že na hodnocení kroků budoucí vlády je zatím brzy. Co se týká ekonomické výkonnosti, riziko nižšího růstu je spojováno s křehkým oživením v zahraničí a zejména situací v Německu. Nicméně česká ekonomika si vedla v průběhu letošního roku velmi dobře, a i v příštím roce by se měla podle predikcí ČNB pohybovat poblíž svého potenciálního růstu. Stimulace ekonomiky přes nižší sazby tak není nutná, viceguvernér Jan Frait pak uvedl, že měnová politika společně s kurzem koruny je v souhrnu neutrální. Všechny možnosti si ČNB nechává otevřené, ale vzhledem k výše uvedeným proinflačním rizikům jsme se ocitli blízko konce uvolňování měnové politiky, pokud jsme ho už nedosáhli. Na posledním letošním zasedání tak zůstanou úrokové sazby na stávající úrovni.

.

Tereza Krček Analytička [email protected] +420 775 600 992 Tereza Krček Analytička [email protected] +420 775 600 992 |

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |