Měsíční odhady: Duben 2026

Měsíční odhadyCeny energiíInflaceMaloobchod

2. 4. 2026

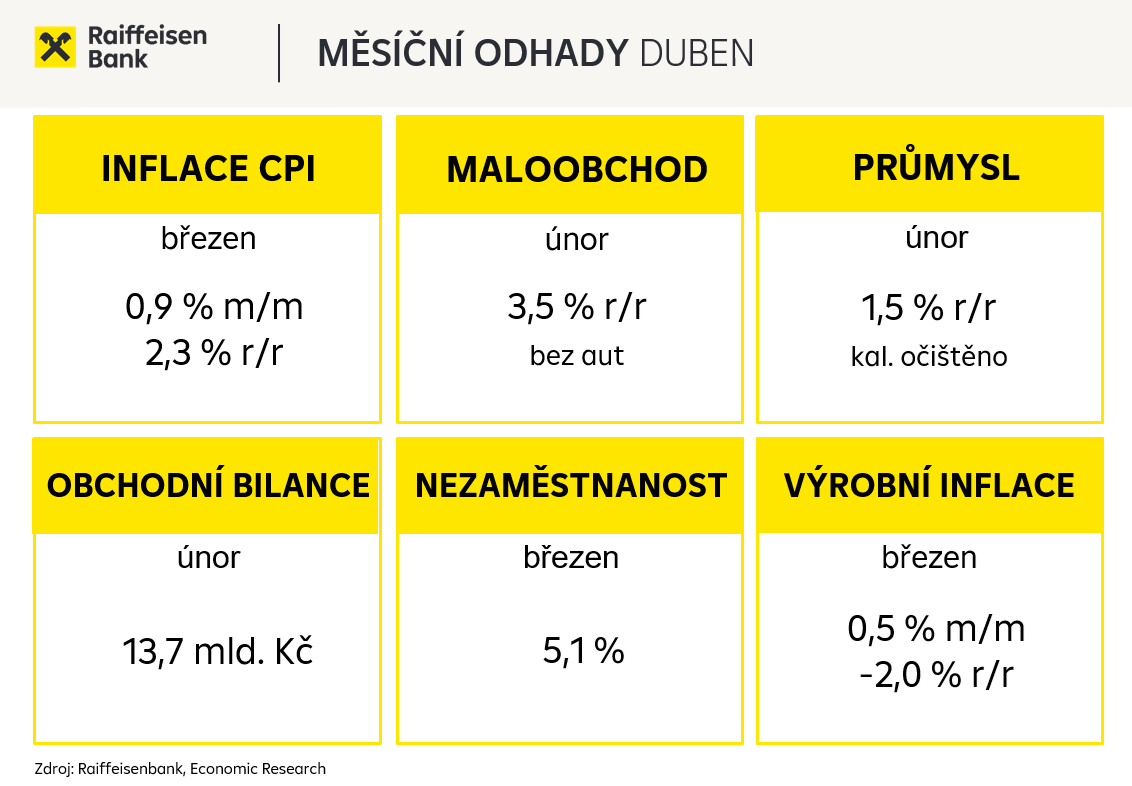

Daň za válku na Blízkém východě platíme my všichni, když zejména kvůli výraznému zdražení pohonných hmot očekáváme, že inflace v březnu meziměsíčně vzrostla o 0,9 %. V meziročním vyjádření to znamená zrychlení inflační dynamiky z únorových 1,4 % na 2,3 %. Průsak do cen průmyslových výrobců by měl být pozvolnější, proto předpokládáme meziměsíční růst v uvozovkách pouze o 0,5 %. Meziroční pokles cen by zvolnil v takovém případě ze 3 % na 2 %. Nezaměstnanost v březnu mírně klesne na 5,1 %, a očekáváme, že v průměru za celý letošní rok může dosáhnout až 5,2 %. Další ukazatele válečným konfliktem nebyly zatíženy, protože se jedná o únorové hodnoty. Maloobchod by měl v únoru meziročně růst tempem 3,5 % (bez aut). Zahraniční obchod dle naší predikce skončí v únoru přebytkem 13,7 mld. Kč a průmyslová produkce by měla meziročně vzrůst o 1,5 %. V souhrnu se jedná o solidní čísla, ale další vývoj české ekonomiky nyní primárně stojí na tom, kdy válka na Blízkém východě skončí.

Index spotřebitelských cen

- Prognóza: 0,9 % m/m; 2,3 % r/r

- Období: březen

- Datum zveřejnění: 7./14. duben

Poslední známý údaj: -0,1 % m/m a 1,4 % r/r (únor)

Inflace na začátku letošního roku poklesla pod 2 % a zdálo se, že pod touto hranicí by se mohla pohybovat po většinu letošního roku, ale válka na Blízkém východě tyto předpoklady převrátila vzhůru nohama. Ceny pohonných hmot začaly bleskurychle růst a ve srovnání s únorem vzrostly o více než 20 %. V meziročním vyjádření jejich ceny klesaly nepřetržitě od srpna 2024, naposledy o necelých 9 %. V březnu ale podle našich propočtů byly ceny pohonných hmot vyšší o 14 %. Zejména z tohoto důvodu očekáváme meziměsíční nárůst cenové hladiny o 0,9 % a meziroční zrychlení inflace z 1,4 % na 2,3 %. Další části inflace podle nás zůstanou takřka beze změny, jádrová inflace by tak mohla zůstat na 2,7 %. Co se týká dalšího vývoje inflace, hlavním faktorem bude doba trvání a intenzita konfliktu na Blízkém východě. Pokud by ceny energií zůstaly na zvýšené úrovni, inflace by mohla dále akcelerovat. Ve scénáři, kdy by válka trvala několik měsíců, by inflace mohla svého letošního vrcholu dosáhnout až v posledním kvartále tohoto roku (okolo 4 %). Průměrnou inflaci pro tento rok bychom v takovém případě očekávali na úrovni 2,6 %.

Maloobchodní tržby

- Prognóza: 2,6 % r/r s auty; 3,5 % r/r bez aut

- Období: únor

- Datum zveřejnění: 7. duben

Poslední známý údaj: 1,5 % r/r včetně aut, 5,0 % bez aut (leden)

Výsledky maloobchodního sektoru jsou v posledních měsících relativně rozkolísané a překvapivé. Poté, co v prosinci vzrostly tržby obchodníkům meziročně pouze o necelá 2 %, tak v lednu se zvýšily o rovných 5 %. Předpokládáme, že v únoru se růst bude pohybovat v tomto vytyčeném intervalu a dosáhne 3,5 % (bez prodejů aut). Maloobchodní sektor byl tažen nepřekvapivě rostoucími útratami domácností, otázkou však je, co se spotřebiteli udělá dění na Blízkém východě a z toho plynoucí růst cen energií včetně pohonných hmot. Poslední energetický šok z roku 2022 se podepsal i na změně spotřebitelského chování, kdy domácnosti šláply na brzdu v obavách, aby byly schopny zaplatit své složenky. Současná situace není tak dramatická, ale v tomto směru je důležitá i psychologie. Nepříjemné vzpomínky na období vysoké inflace mohou způsobit, že domácnosti znova zatáhnou za ruční brzdu, což by se negativním způsobem projevilo i na tržbách maloobchodních prodejců. Opět bude zásadní, jak se vyvine konflikt na Blízkém východě. Pokud by trval v řádu několika měsíců a inflace by vzrostla, reálné mzdy by se nezvyšovaly takovým tempem, jakým jsme předpokládali, což je opět riziko i pro výkon maloobchodu.

Zahraniční obchod

- Prognóza: 13,7 mld. Kč

- Období: únor

- Datum zveřejnění: 7. duben

Poslední známý údaj: 19,3 mld. Kč (leden)

V únoru očekáváme, že bilance zahraničního obchodu skončí v přebytku ve výši 13,7 mld. Kč. Koruna se v tomto měsíci držela na silných hodnotách okolo 24,26 EUR/CZK. Vývoj zahraničního obchodu letos ovlivní válka na Blízkém východě. Oslabení koruny, které předpokládáme dle našeho rizikového scénáře na úrovni 24,60 EURZ/CZK do června, do konce roku až k 25,00 EUR/CZK, sice může zvýšit konkurenceschopnost českých exportérů na mezinárodních trzích, ale vzhledem k rostoucím cenám energií (komodit), jejichž ceny jsou denominované v zahraničních měnách (ropa v USD, zemní plyn v EUR), by slabší koruna prodražovala dovoz. Výrazněji se do přebytku obchodní bilance propíše zdražení ropy, kdy se zvýší celková hodnota dovozu při totožném objemu a přebytek obchodní bilance by poklesl.

Průmyslová výroba

- Prognóza: 1,5 % r/r (kal. očištěno)

- Období: únor

- Datum zveřejnění: 9. duben

Poslední známý údaj: 2,8 % r/r (leden)

Průmysl v únoru těžil z produkce osobních automobilů, která se meziročně zvýšila o 7,3 %. Na druhé straně meziročně poklesla výroba energií, a to téměř o 10 %. Na konci roku se zdálo, že se průmysl odrazil ode dna, nicméně vše může být jinak. Válka na Blízkém východě, která začala na samém konci února, nebude mít na únorový výsledek českého průmyslu vliv. V únoru predikujeme, že průmyslová produkce vzroste o 1,5 % (platí pro očištěná i neočištěná data). Nové zakázky byly v únoru stále tlumené, nicméně objem výroby se zvýšil a tempo rostlo nejrychleji za poslední čtyři roky, což můžeme připisovat realizaci dřívějších zakázek. Výhled do dalších měsíců je zamlžen nejistotou kvůli válce a hrozbě vyšších nákladů, nižší poptávce (resp. obecně zpomalení světové a zejména pak evropské ekonomiky) a případným výpadkům klíčových komponent, čipů či jiných materiálů.

Podíl nezaměstnaných osob

- Prognóza: 5,1 %

- Období: březen

- Datum zveřejnění: 10. duben

Poslední známý údaj: 5,2 % (únor)

Míra nezaměstnanosti v březnu podle našeho odhadu poklesne z 5,2 % na 5,1 %. Březen je tradičně spojený s poklesem podílu nezaměstnaných z důvodu začátku sezónních prací. Očekáváme, že pokles bude symbolický, pozvolný. Situace na trhu práce je stále napjatá, ale z důvodu pokračujícího válečného konfliktu na Blízkém východě jsme přistoupili k revizi naší predikce, když nově očekáváme, že by podíl nezaměstnaných osob mohl v letošním roce dosáhnout až 5,2 % (původně 4,8 %). Pokud by rostly ceny ropy a zemního plynu, resp. pokud by se držely dlouhodobě na zvýšených hodnotách, zaměstnanost v průmyslu bude stagnovat nebo poklesne. Podpora v nezaměstnanosti je historicky na jedné z nejvyšších hodnot, proto si uchazeči o zaměstnání mohou na vhodnou práci počkat a nejsou nuceni pod finančním tlakem vzít první pracovní pozici. Tyto aspekty přispějí k tomu, že podíl nezaměstnaných se bude meziměsíčně snižovat jen pomalu.

Index cen průmyslových výrobců

- Prognóza: 0,5 % m/m; -2,0 % r/r

- Období: březen

- Datum zveřejnění: 20. duben

Poslední známý údaj: 0,1 % m/m a -2,9 % r/r (únor)

Ceny v průmyslu klesají nepřetržitě od loňského února, ale v letošním březnu podle nás oproti začátku tohoto roku deflace zpomalí ze 3 % ke 2 %. Důvodem jsou primárně ceny energií, které v posledních měsících postupně klesaly, ale válka na Blízkém východě pootočila kormidlem dějin. Tato oblast je bohatá na nerostné suroviny, které vyváží do velké části světa, a jelikož klíčová tepna, Hormuzský průliv, je takřka neprůjezdná, ceny komodit míří vzhůru. Cena ropy Brent se zvýšila z přibližně 70 USD/barel na aktuálních 108 USD/barel (krátkodobě i na 120 USD). Cena zemního plynu stoupla z 32 EUR/MWh na současných 50 EUR/MWh (krátkodobě i na 70 EUR). Nicméně tyto zvýšené ceny se do nákladů firem bude propisovat postupně, proto v březnu očekáváme nárůst cenové hladiny v uvozovkách pouze o 0,5 %. Další vývoj bude záležet na délce války na Blízkém východě. Pokud by trvala déle a ceny energií zůstaly na současných úrovních, vytvářelo by to tlak na růst firemních nákladů.

.

Tereza Krček Analytička [email protected] +420 775 600 992 Tereza Krček Analytička [email protected] +420 775 600 992 |

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |