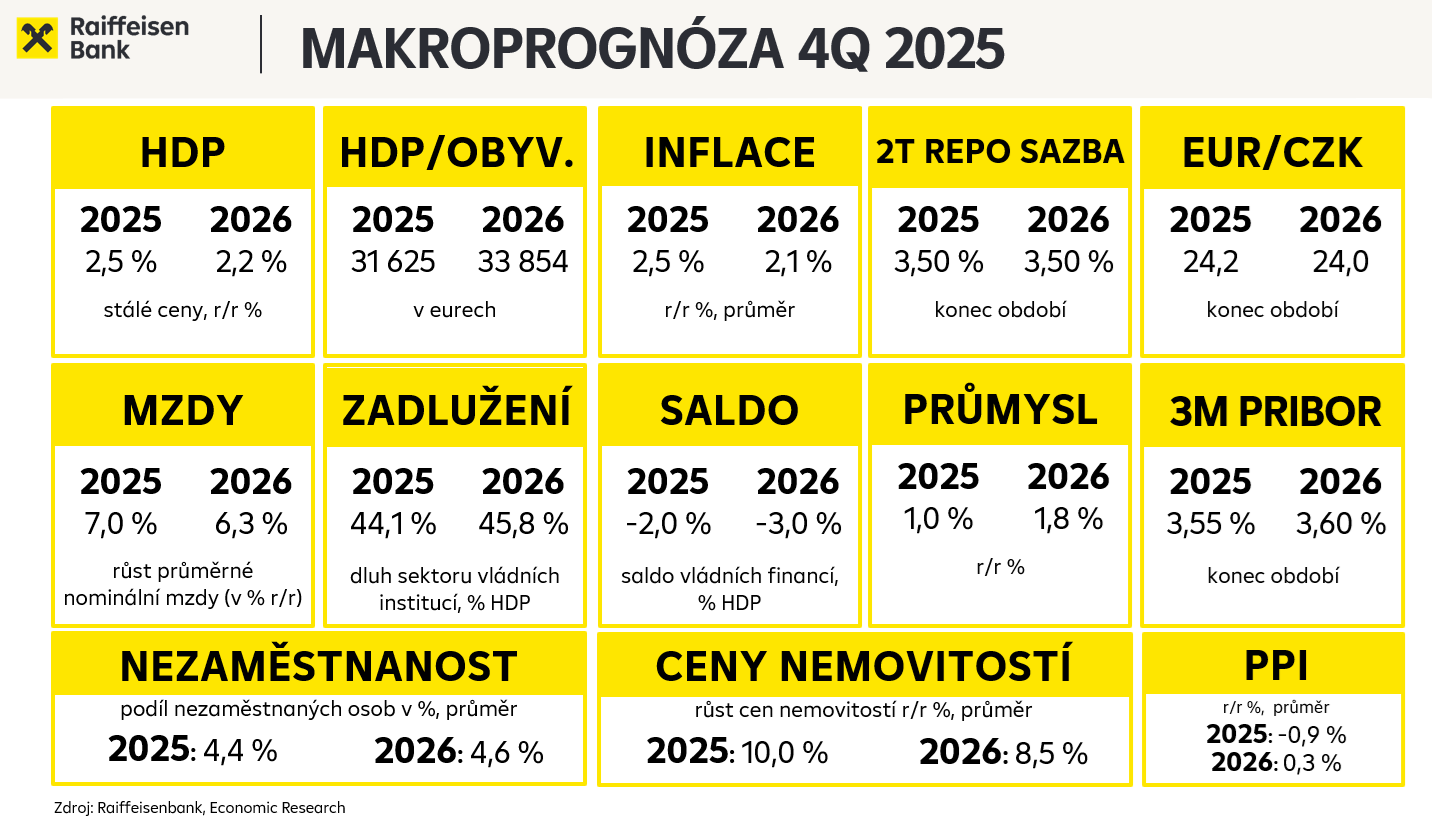

Makroekonomická prognóza 4Q 2025

Makroekonomické prognózyHDP

14. 12. 2025

Ekonomika eurozóny si vedla lépe, než se očekávalo. Inflace v eurozóně se pohybuje okolo 2 %, ECB se sazbami dlouho hýbat nebude. Americká ekonomika zpomaluje, ale recese není na pořadu dne. Cíle duálního mandátu Fedu jsou v současné chvíli v ostrém kontrastu. Česká ekonomika si navzdory clům vede velmi dobře, a to i bez fiskálního stimulu. S fiskálním impulzem se probudí nejen růst ale později i inflace. Průmysl se sice odrazil ode dna, ale stále čeká, až se postaví Německo zpět na nohy. Lepšící se nálada spotřebitelů musí vykouzlit úsměv na tváři maloobchodním prodejcům.

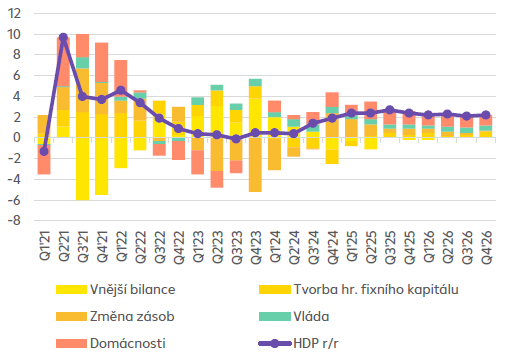

Rovnoměrnější růst české ekonomiky

Zdroj: Raiffeisenbank, Macrobond

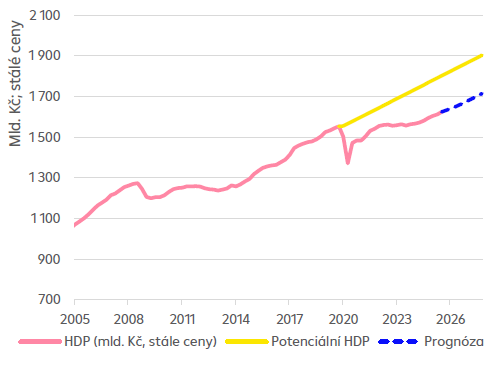

Předcovidovýrůstový trend v nedohlednu

Zdroj: Raiffeisenbank, Macrobond

Infrastrukturní investice prioritou

Zdroj: Raiffeisenbank, Macrobond

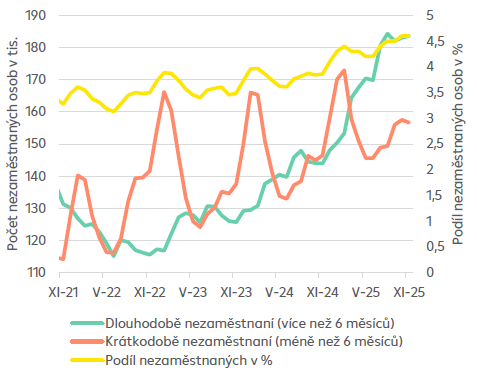

Příští rok se podíl nezaměstnaných stabilizuje

Zdroj: Raiffeisenbank, Macrobond

Dovoz do USA meziročně poklesl

Zdroj: Raiffeisenbank, Macrobond

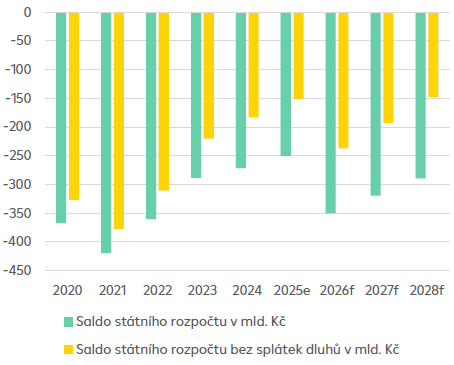

Splátky dluhu neutěšeně rostou

Zdroj: Raiffeisenbank, Macrobond

Vnější prostředí

Eurozóna si letos vedla nad očekávání dobře

V průběhu letošního roku byly postupně snižovány predikce ekonomického růstu eurozóny zejména z důvodu zavedení amerických dovozních cel a také rychle posilujícího eura vůči americkému dolaru, což mělo mít negativní vliv primárně na evropský export. Nicméně se ukázalo, že ekonomika eurozóny byla robustnější, než se očekávalo. To potvrdila data i za třetí kvartál, který dopadl nad odhady a přiměl nás revidovat naši prognózu růstu pro tento rok z 1,2 % na 1,4 %. To je výkon přibližující se naši predikci z třetího čtvrtletí 2024 před americkými volbami (1,5 %).

Inflace v eurozóně se zdá být zkrocena

Inflační příběh v eurozóně se v posledních měsících příliš nemění, když se inflace pohybuje na dosah 2% cíle ECB. Pozitivní inflační vývoj byl potvrzen také v listopadu, kdy se inflace zastavila na 2,2 %. Jádrová inflace zůstává nepatrně vyšší na 2,4 %, zejména z důvodu vyššího růstu cen služeb. Ty rostou o více než 3 %, nicméně i jejich zdražování by mělo v dalších měsících postupně zpomalovat. Za celý rok 2026 očekáváme průměrnou inflaci ve výši 1,8 %, po letošních 2,2 %.

Dlouhodobá stabilita sazeb ECB jako základní scénář

Rada guvernérů ECB třikrát za sebou nezměnila úrokové sazby, depozitní sazba tak činí 2 %. Zároveň se z komunikace ECB zdá, že sazby zůstanou na současné úrovni zaparkovány po delší časový úsek, ačkoli podle nás existují důvody, proč by nebylo nežádoucí ještě měnovou politiku uvolnit. Inflace se drží v blízkosti 2 % a v příštím roce dokonce nejspíše zamíří pod ně, přičemž i přes lepší, než očekávaný výkon evropské ekonomiky v letošním roce zůstává oživení vrtkavé. Nicméně prezidentka ECB Christine Lagarde několikrát zopakovala, že se ECB nachází v dobré pozici a je spokojena s aktuálním nastavením měnové politiky. Naše prognóza zůstává nezměněna a nadále očekáváme dlouhodobou úrokovou stabilitu na stávající úrovni.

Dramatický pokles americké ekonomiky se nekoná

Americkou ekonomikou letos hýbají zejména hospodářská politika Donalda Trumpa ve spojitosti se zavedenými dovozními cly na většinu zemí světa, předpokládaná měnová politika Fedu a také nejdéle trvající vládní uzávěra federálních úřadů (neboli shutdown) v tamní historii. Přes to všechno se zdá, že největší světová ekonomika zažije relativně slušný rok. Nejsou sice ještě známy údaje za třetí kvartál v důsledku zmíněného shutdownu, ale očekává se, že meziroční anualizovaný růst překoná dokonce 3 %. V posledním čtvrtletí se sice předpokládá, že tamní ekonomika zpomalí, ale za celý letošní rok by si podle odhadu analytiků v rámci průzkumu agentury Bloombergu měla připsat 2 %. Podobný růst je pak očekáván i v letech 2026-2027. Je otázkou, jak se v konečném důsledku projeví americká cla, nižší migrace či nižší korporátní daně na výkonu ekonomiky.

Omezený vliv cel, přesto inflace v okolí 3 %

Inflace se ve Spojených státech amerických sice postupně zvyšovala v tomto roce až ke 3 %, ale pomaleji, než se předpokládalo. Obávaný efekt uvalených cel na dovoz ze strany Donalda Trumpa se na cenách zboží zatím projevil v omezené míře. Přesto se očekává, že by 2% cíle amerického Fedu nemělo být dosaženo ještě ani v roce 2027. Dezinflace ve službách sice pokračuje, cenové tlaky se však ukazují jako setrvalejší, podobně jako v dalších vyspělých zemích. Letos by průměrná inflace dle metodiky CPI měla dosáhnout výše 2,8 % a v příštím roce 2,9 %. Fedem preferovanější index PCE pak nabízí pouze nepatrně optimističtější obrázek (2,6 % tento rok a 2,7 % příští rok).

Fed na rozcestí

Americké centrální bance (Fed) není co závidět. Na jedné straně inflace vzrostla ke 3 % a rizika zejména v souvislosti se zavedenými dovozními cly nepominula, což by vyžadovalo přísnější měnovou politiku. Na druhé straně trh práce vykazuje znaky ochlazování a v takovém případě by bylo na místě měnovou politiku uvolnit. Cíle duálního mandátu Fedu – cenová stabilita a maximální zaměstnanost jsou tak nyní v přímém rozporu. To se odráží také na postojích centrálních bankéřů, kdy se jedni více obávají inflačních rizik a jiní více rostoucí nezaměstnanosti. Navíc vše ještě více zamotal shutdown, který je sice již minulostí, ale zveřejnění oficiálních údajů se posunulo v čase. Očekáváme snížení sazeb až o 100bb do pásma 2,50-2,75 %.

Vnitřní prostředí

Česká ekonomika šlápla na plyn, a to i bez fiskálního stimulu

Rok 2025 je téměř za námi, a přestože bylo jasné, že to nebude jednoduchý rok s Donaldem Trumpem v Bílém domě, česká ekonomika ho zvládla velmi dobře. To můžeme tvrdit již nyní, když průměrné meziroční tempo růstu za tři kvartály činilo 2,6 %. Pro celý rok jsme pak navýšili náš odhad růstu z 2,2 % na 2,5 %. Původně jsme předpokládali, že česká ekonomika ve druhé polovině letošního roku zpomalí v důsledku vyčerpání pozitivního efektu předzásobení firem a spotřebitelů v USA. To se ale nestalo a růst české ekonomiky dokonce ve třetím čtvrtletí zrychlil. Hlavní podíl na tom mají tuzemské domácnosti, které více utrácejí. To není až tak překvapivé vzhledem k situaci na trhu práce, kdy i přes mírný nárůst v tomto roce zůstává nezaměstnanost z historického hlediska velmi nízká a průměrná nominální mzda se zvyšuje zhruba o 7 % třetí rok v řadě. Inflace se drží v tolerančním pásmu ČNB (do 3 %), reálná koupěschopnost Čechů tak roste, což se odráží na jejich postupně rostoucí spotřebitelské důvěře v tuzemskou ekonomiku. Spotřebitelé mají nejlepší náladu za šest let, o 10 % vyšší, než bývá běžné, což naznačuje, že se domácnosti nebudou bát dále sahat do svých peněženek. Pozitivní zprávou je ale také, že i další složky HDP přispívají k růstu tuzemského hospodářství. Vládní výdaje rostou i díky rekordním investicím a programové prohlášení nové vlády akcentuje růst ještě silněji. Očekáváme tak ještě vyšší podporu ze strany fiskálu, i když za cenu vyšších veřejných deficitů. Investice byly příjemným zjištěním třetího kvartálu, když se k veřejnému sektoru ve vyšší míře přidal i soukromý sektor.

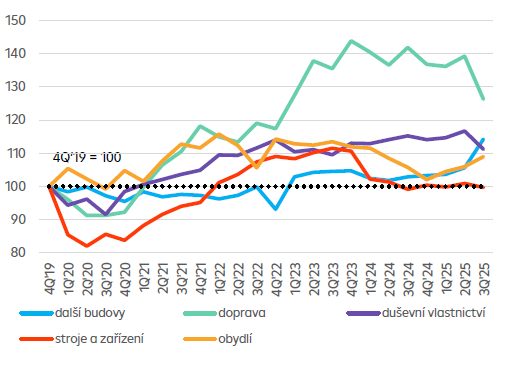

Průmysl ve 3Q nabral dech, vyhráno ale nemá

Mezi průmyslovými podniky panuje spíše opatrná nálada z důvodu poklesu výroby, který je spojen s nedostatkem nových zakázek a problémy v dodavatelských řetězcích. To jde ruku v ruce také s vývozními omezeními některých materiálů ze strany Číny. Firmy pozvolna propouští zaměstnance (meziroční pokles v říjnu cca 1,4 %), snižují nákupy vstupů a čerpají své zásoby. Cenové tlaky na prodejní ceny jsou vzhledem k nízké poptávce a silné zahraniční konkurenci pozvolné a opatrné. Automobilová produkce je ve srovnání s loňskými deseti měsíci nižší o 1,3 % (v říjnu meziroční pokles o 6,5 %). Automobilový průmysl se potýká s rostoucí zahraniční konkurencí, americkými cly, slabší výkonností Německa a také s byrokratickými překážkami. Letos očekáváme růst průmyslu o 1 %, i přes slabší automotive se celková produkce v průmyslu zvýšila. Očekáváme, že průmyslová výroba v roce 2026 vzroste o 1,8 %, z důvodu rostoucí domácí poptávky, ale i oživení v zahraničí. Rizikem však zůstává dopad amerických cel, který se zatím výrazněji neprojevil, nicméně může ovlivnit globální poptávku v delším časovém horizontu.

Podíl nezaměstnaných roste, přesto trh práce zůstává silný

Podíl nezaměstnaných osob v listopadu dosáhl 4,6 %. Počet volných pracovních míst mírně klesá. v důsledku pokračující digitalizace, zavádění AI a zefektivňování výrobních i administrativních procesů. Očekáváme, že se v krátkodobém horizontu počet volných pracovních pozic dočasně sníží. Zaměstnanost je nejvyšší za posledních 26 let (přes 75 %). Firmy stále drží pracovní rezervy, avšak kdyby se německá ekonomika nenastartovala a neobnovily by se zakázky, mohli by někteří zaměstnanci přijít o práci v důsledku rozpouštění pracovních rezerv. V budoucnu bude trh práce brzdit ekonomický růst, pokud se nezvýší produktivita práce za danou odpracovanou dobu na úkor prodávání výrobků za nižší ceny než konkurence. V roce 2025 očekáváme, že podíl nezaměstnaných osob dosáhne 4,4 %, v roce 2026 pak 4,6 %. Předpokládáme, že podíl nezaměstnaných osob se dále zvýší na přelomu roku, ale v příštím roce se stabilizuje. Indikátor LUCI ukazuje, že v roce 2026 se bude trh práce mírně ochlazovat, nicméně i přes to zůstane napjatý.

Silný růst mezd pokračuje i v letošním roce

Růst reálných mezd ve 3Q dosáhl 4,5 %. Průměrná nominální mzda vzrostla o 7,1 %, průměrná mzda úhrnem za 1. až 3. čtvrtletí 2025 vzrostla na 48 171 Kč (+3 204 Kč, reálně + 4,5 %, nominálně +7,1 %). Mzdy se zvyšují solidním tempem i přes mírné ochlazování trhu práce. Růst mezd byl v jednotlivých odvětvích značně diferencovaný. Nejvýraznější dynamika byla patrná v profesních, vědeckých a technických činnostech, kde mzdy stouply o 11,4 %, a dále v kulturním a rekreačním sektoru (9,8 %) a ve stavebnictví (9,5 %). Vyšší příjmy domácností nadále podporují spotřebitelskou poptávku a přispívají k růstu maloobchodních tržeb i celkového HDP. Očekáváme, že v roce 2025 porostou mzdy přibližně 7% tempem. Pro rok 2026 předpokládáme růst o 6,3 %.

V kratším období pokles inflace, v delším riziko jejího zvýšení

Celková inflace se i nadále vyvíjí příznivě a její struktura zůstává od začátku letošního roku konstantní, přesto výsledky inflace dokázaly v jednotlivých měsících překvapit. Byly to totiž zejména ceny potravin, které jednou povyskočily více, jindy naopak neočekávaně spadly. Predikce této části spotřebitelského koše tak představuje hlavní riziko námi očekávaného vývoje inflace v dalších měsících. Ceny potravin totiž začaly ignorovat určité sezónní vzorce. Nicméně trendově vidíme mírné zpomalování růstu cen potravin a ten by podle nás mohl pokračovat i v příštím roce. Rizikem však zůstává zejména růst zemědělských cen v živočišné výrobě, který by mohl narušit dezinflaci v této oblasti. Zároveň ceny potravin jsou významně ovlivňovány externími faktory, jako jsou zemědělská úroda, počasí, nemoci chovných zvířat či administrativní zásahy (zákaz klecových chovů). Proinflačním rizikem číslo jedna jsou pak i nadále ceny služeb, které meziročně zdražují nepřetržitě od října 2023 okolo 5 %. To je dáno stále solidním růstem mezd, který povzbuzuje domácnosti k vyšším útratám, ale zároveň zvyšuje náklady na lidskou práci. Zároveň dvouciferným tempem rostou ceny nemovitostí, což se s určitým časovým zpožděním projevuje i na cenách služeb, kdy obchodníci převádějí část svých zvýšených nákladů na spotřebitele. Jádrová inflace zejména z těchto důvodů vzroste z průměrných 2,5 % na letošních 2,7 %. V příštím roce pak očekáváme její mírný pokles na 2,4 %, když i nadále růst cen služeb zůstane zvýšený, naopak v případě zboží utlumený. Pohonné hmoty díky cenám na světových trzích a silnější koruně dále klesají a v příštím roce podle naší predikce budou meziročně nižší čtvrtý rok v řadě. O konečném výsledku inflace však rozhodnou ceny energií, a zda nová vláda dostojí svému slibu odpustit domácnostem (a i firmám) poplatky za obnovitelné zdroje energie (POZE). Podle našich kalkulací by to mohlo snížit inflaci o 0,3 p.b. V některých měsících by tak inflace mohla dokonce zamířit pod 2 % a za celý příští rok očekáváme průměrnou inflaci ve výši 2,1 % po letošních 2,5 %. Nicméně je třeba zmínit, že odpuštění POZE a obecně uvolněnější fiskální politika vytváří proinflační rizika ve střednědobém výhledu.

Maloobchod čeká příjemný závěr roku

Maloobchodní tržby v letošním roce rostou solidním tempem. V říjnu tržby maloobchodu reálně vzrostly o 0,4 % meziměsíčně a meziročně o 2,8 %. Nálada spotřebitelů je aktuálně nejlepší za posledních šest let a vytváří silný základ pro další zvyšování útrat i v závěru roku, kdy nastává pro maloobchod nejpříznivější období v podobě vyšších útrat spojených s listopadovými slevami a Vánoci. Reálná kupní síla překonala rok 2019, vyšší výdaje spotřebitelů pomohly v posledních měsících růstu české ekonomiky, což je také důsledkem vyšší zaměstnanosti. Očekáváme, že se maloobchodní tržby za celý letošní rok zvýší o 3,9 %. Výhled pro příští rok zůstává příznivý, očekáváme růst okolo 3,5 %. Maloobchodní tržby by se měly zvyšovat solidním tempem díky očekávané stabilní ekonomické situaci, nízké míře nezaměstnanosti, umírněné inflaci a pokračujícímu růstu mezd. Tyto faktory vytvářejí prostředí, které podporuje spotřebitelskou důvěru a ochotu domácností utrácet. Maloobchodní sektor by z toho měl výrazně těžit i v následujícím období.

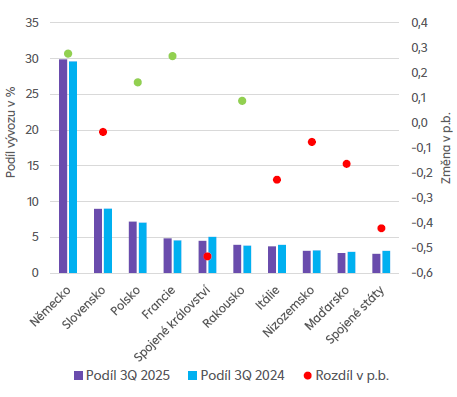

Meziročně se zvýšil vývoz i dovoz

Zahraniční obchod po značnou část roku podporuje kladné saldo obchodu s motorovými vozidly. Z kumulovaných údajů za prvních deset měsíců však vyplývá, že výroba automobilů postupně oslabuje. Současně se zvyšuje přebytek obchodní bilance se státy Evropské unie, přičemž vývoz i dovoz meziročně rostou. Za leden až říjen přebytek obchodní bilance dosáhl 195,6 mld. Kč, meziročně se zvýšil o 4,1 mld. Kč. Za uvedené období se vývoz zvýšil o 2,9 % a dovoz o 3,0 %. V prvním a druhém čtvrtletí působila na český zahraniční obchod nejistota spojená s celní politikou Spojených států. USA sice nepatří mezi hlavní obchodní partnery České republiky, avšak případné zavedení vysokých cel by negativně dopadlo na Německo, kam směřuje téměř třetina českého exportu. To by se následně promítlo i do výsledků českých vývozců. Sazbu ve výši 15 % nazvali zástupci svazu německých exportérů jako bolestný kompromis. Dovoz profituje z posilování české koruny (letos 24,2 EUR/CZK oproti loňským 25,3 EUR/CZK), díky čemuž je zahraniční zboží levnější a roste po něm poptávka. Silnější koruna rovněž přispívá ke zmírnění inflace, protože snižuje ceny dovážené ropy a energií. Naopak pro export představuje posilující měna nižší konkurenceschopnost českých výrobků na zahraničních trzích a může vést k poklesu přebytku obchodní bilance. Data ukazují, že čeští exportéři dokážou nacházet nové trhy i mimo země EU a obchodní bilance ve třetím čtvrtletí překvapivě pozitivně přispěla k růstu hrubého domácího produktu. Dle naší predikce očekáváme, že zahraniční obchod skončí v roce 2025 v přebytku ve výši 219 mld. Kč a v roce 2026 rovných 200 mld. Kč.

V roce 2026 nechá ČNB sazby zaparkované na místě

Ačkoli očekáváme v příštím roce průměrnou inflaci v blízkosti 2% cíle České národní banky, cyklus uvolňování měnové politiky je podle nás u konce. I přes relativně příznivý inflační vývoj v tomto roce byly naposledy sníženy sazby letos v květnu, proinflační rizika však podle bankovní rady přetrvávají. Svižným tempem rostou nadále zejména ceny nemovitostí a služeb, proto zůstává jádrová inflace mírně zvýšená. Vzhledem k vysoké volatilitě cen potravin v posledních měsících centrální bankéři sledují více právě jádrovou inflaci. Ta by měla podle našich odhadů, ale i samotné ČNB, zůstat na měnově-politickém horizontu nad 2 %, přičemž pravděpodobně uvolněnější fiskální politika nové vlády představuje další riziko pro vyšší inflaci ve střednědobém výhledu. Původně jsme očekávali ještě jedno poslední snížení sazeb v únoru 2026, ale z výše popsaných důvodů očekáváme stabilitu úrokových sazeb po celý příští rok. Ostatně tento scénář označovali členové bankovní rady jako jejich základní. V roce 2027 pak nadále očekáváme nový cyklus zvyšování sazeb z důvodu dopadů expanzivnější fiskální politiky na inflaci, strukturálních problémů české ekonomiky (trh práce i trh nemovitostí), očekávaného růstu HDP nad potenciál a později také zavedení systému EU ETS 2 pro domácnosti (od roku 2028).

Koruna bude v příštím roce atakovat hranici 24 EUR/CZK

Koruna se v průběhu celého letošního roku ukazuje jako překvapivě odolná, přesto jsme v naší zářijové publikaci upozorňovali na možnou korekci koruny. Ta také nastala zhruba v první polovině října, když oslabila k hranici 24,40 EUR/CZK. Mezi důvody tohoto vývoje se řadily nová etapa politické krize ve Francii a z toho plynoucí ztráty eura vůči dolaru, ale také příznivý inflační vývoj v České republice a komentáře centrálních bankéřů, že všechny možnosti včetně snížení sazeb jsou na stole. Oslabení koruny však bylo nakonec jen dočasné a po listopadovém zasedání ČNB a zveřejnění nové makroekonomické prognózy, ze které vyplývá, že sazby už dolů nepůjdou, koruna posílila až pod 24,20 EUR/CZK. Krátkodobě dokonce posílila ke 24,10 EUR/CZK z důvodu slábnoucího dolaru. Do konce roku očekáváme stagnaci okolo současné úrovně 24,20 EUR/CZK. V příštím roce předpokládáme, že koruna bude pokračovat v posilování, ale to zdaleka nedosáhne tempa dosaženého v letošním roce. Příznivý úrokový diferenciál přetrvává, ale dále se nerozšíří ve prospěch koruny, protože očekáváme stabilní sazby od ČNB i ECB.

Vyšší riziková prémie jako výsledek parlamentních voleb

Česká výnosová křivka je sice výrazně ovlivňována zahraničním vývojem, zejména pohybem výnosů německých Bundů a amerických Treasuries, ale hlavním determinantem byl domácí vývoj. Ekonomická data v posledních týdnech i komunikace ČNB utvrdila trhy v přesvědčení, že bankovní rada ČNB je u konce s uvolňováním měnové politiky. Úrokové sazby zůstanou delší dobu na stávající úrovni a jejich pravděpodobnější další pohyb je spíše směrem vzhůru než dolů. Neméně důležitým faktorem byly podzimní parlamentní volby, ve kterých přesvědčivě zvítězilo hnutí ANO. To vytvořilo koalici s SPD a Motoristé sobě a jejich programové prohlášení je z ekonomického hlediska orientováno na podporu vyššího růstu české ekonomiky, ovšem za cenu vyšších deficitů veřejných financí. Přesně takto četli situaci investoři, kteří tak začali požadovat vyšší rizikovou prémii. Výnos českého desetiletého dluhopisu vzrostl až na 4,8 % a okolo této úrovně jej predikujeme i na konci tohoto roku. V příštím roce pak očekáváme jeho další mírný nárůst v souvislosti s vyšší nejistotou danou rozpočtovým provizoriem na začátku příštího roku a skutečnými kroky ve fiskální politice nové vlády.

Dokáže česká ekonomika vyrůst z dluhu?

Historická paměť dějin České republiky ukazuje, že ze státních dluhů nelze vyrůst, protože zadlužení nesměřovalo do investic a výrobních kapacit. Tempo rozpočtové konsolidace bylo pozvolné, avšak konsolidace nepodvázala ekonomický růst, investice státu zůstaly vyšší (vztaženo k podílu na HDP), což se ukázalo jako dobrá strategie. V případě konsolidace je vhodné hledat úspory v běžných výdajích, nikoli v investicích, jak tomu bylo v letech 2010-2013. Tento přístup je sice složitější, ale pokud chce Česká republika využívat dluh ve prospěch růstu ekonomiky, měla by investovat do vzdělání, dopravní infrastruktury a inovací, zadlužit se na produktivní investice, podpořit podnikání a omezit byrokratické překážky. V žádném případě nepodporovat, natož plošně, spotřebu. V roce 2025 předpokládáme, že deficit státního rozpočtu dosáhne - 250 mld. Kč, v roce 2026 odhadujeme -350 mld. Kč a o rok později - 320 mld. Kč. Deficit hospodaření vládního sektoru v roce 2025 odhadujeme na -170 mld. Kč, saldo hospodaření sektoru vládních institucí na -2,0 %. V roce 2026 předpokládáme deficit ve výši - 270 mld. Kč (saldo -3,0 %), o rok později -260 mld. Kč (saldo -2,8 %). Dluh sektoru vládních institucí v roce 2025 dosáhne dle našeho odhadu 44,1 %, v roce 2026 predikujeme 45,8 %, o rok později 46,1 %.

Skokový růst cen nemovitostí pokračuje

Vývoj realizovaných cen starších bytů v ČR ve 2Q meziročně dosáhl růstu 16,3 %, ceny novostaveb rostly o 15,6 % (nejnovější data k červnu 2025). Rychlý růst cen zhoršuje cenové indikátory dostupnosti bydlení a zároveň naznačuje, že i nadále bude růst imputované nájemné, které vstupuje do inflace.

Naše predikce očekává, že ceny nemovitostí porostou v roce 2025 o 10 %, v roce 2026 očekáváme nárůst okolo 8,5 %. Vycházíme z předpokladu stále solidního růstu mezd, vysoké míry úspor, kterou budou movitější střadatelé rozpouštět právě v nemovitostním trhu, a zároveň z poměrně omezené nabídky bytů. Předpokládáme, že ceny novostaveb zvýší přirozené ekvilibrium cen bytů v jejich okolí, což se dotkne také starých zástaveb. Výši hypoteční sazby (mezi 4,5 – 5 %) domácnosti již akceptovaly. V programovém prohlášení vlády je uveden záměr podpořit rodiny s malými dětmi do 6 let věku nižší hypoteční sazbou pro jejich první vlastní bydlení. Podíl mladých žadatelů do 36 let s jednou vyživovanou osobou klesl ve druhém čtvrtletí tohoto roku na 15 % z dlouhodobého průměru 21 %.

Bankovní sektor – akcelerace úvěrového trhu pokračuje

Celkové vklady v bankovním sektoru nadále rostou, i když stále pomalejším tempem. Zatímco v loňském září dosahovalo meziroční tempo růstu 6,8 %, letos je to 3,6 %, přičemž se pomalejší růst týká jak vkladů domácností, tak firem. Stále zde existuje zhruba 500 mld. Kč tzv. nad-vkladů, které představují notný potenciál pro spotřebu domácností a investice firem. Z hlediska časové struktury nadále ztrácejí termínované vklady (-1,9 % r/r), zatímco vklady na požádání rostou. Na běžných účtech klientů bank se navýšil celkový zůstatek o 2,7 % r/r, na účtech spořících dokonce o 14,6 % r /r. Celkové úvěry udržují svižnou dynamiku, když ke konci září vzrostly o 6,1 % meziročně (+5,5 % v 3Q‘24). Hlavním tahounem růstu zůstává segment domácností. Celkové úvěry obyvatelstvu zrychlily meziroční růst z loňských 5,1 % na aktuálních 8,0 %, přičemž akcelerovaly jak hypoteční (z 3,8 % na 7,2 %), tak spotřebitelské úvěry (z 9,3 % na 10,8 %). Tomu odpovídá i nová produkce retailových úvěrů, která se drží nad dlouhodobými průměry. Od počátku roku bylo poskytnuto 234 mld. Kč nových hypoték, což je o 54 % více než vloni. V souvislosti se stále vysokými cenami nemovitostí roste průměrná výše hypotéky, konkrétně z 3,86 mil. Kč na 4,35 mil Kč za posledních 12 měsíců.

.

Helena Horská Hlavní ekonomka [email protected] +420 775 600 992 Helena Horská Hlavní ekonomka [email protected] +420 775 600 992 |

Tereza Krček Analytička [email protected] +420 775 600 992 Tereza Krček Analytička [email protected] +420 775 600 992 |

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |

Lenka Kalivodová Analytička [email protected] +420 775 600 992 Lenka Kalivodová Analytička [email protected] +420 775 600 992 |