Meziroční růst tuzemské ekonomiky stále nad 2 %

KomentářeHDPPrůmyslZahraniční obchod

30. 4. 2026

Růst české ekonomiky na začátku letošního roku zpomalil, když tempo mezičtvrtletního HDP zvolnilo z 0,7 % na 0,2 %. Meziroční růst dosáhl 2,1 %, což vzhledem k vývoji v eurozóně a zejména v Německu není špatný výsledek. Vážným rizikem je ale válka na Blízkém východě, která podle nás bude hlavním důvodem, proč letošní růst bude začínat jedničkou.

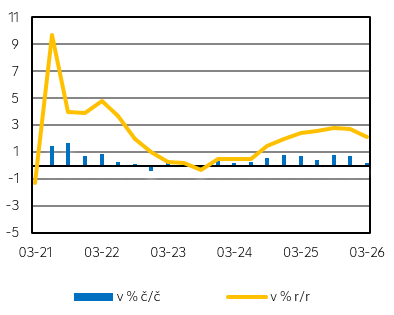

Růst HDP

Zdroj: Raiffeisenbank, Macrobond

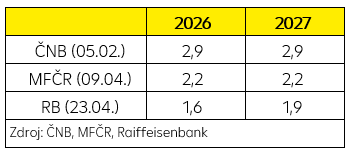

Prognóza HDP

Zdroj: Raiffeisenbank, Macrobond

Růst HDP v Q1´2026 (v % k/k)

Zdroj: Raiffeisenbank, Macrobond

Výsledek prvního kvartálu je nicméně zklamáním, když se očekávalo zpomalení růstové dynamiky ve srovnání s posledním kvartálem minulého roku, ale ne až v takovém rozsahu. Naše stejně jako mediánová predikce trhu očekávala mezičtvrtletní růst o 0,5 % (ve 4Q’25 +0,7 %) a v meziročním srovnání o 2,5 % (ve 4Q’25 +2,7 %). Dubnová predikce Ministerstva financí odhadovala identická čísla. Makroekonomická prognóza České národní banky pak předpokládala dokonce mírnou akceleraci růstu na 0,8 % v mezičtvrtletním vyjádření, nicméně tato predikce byla již ze začátku února a nemohla tak zahrnout negativní vlivy války na Blízkém východě.

Právě ta mohla způsobit, že domácnosti z důvodu obav návratu vyšší inflace zařadily zpátečku ve svých nákupech. My jsme předpokládali, že spotřeba domácností bude i nadále hlavním faktorem tuzemského hospodářství, ale ve zprávě ČSÚ se nedočteme, že by mezičtvrtletní růst byl podpořen výdaji domácností. Výsledky maloobchodu ale v prvních dvou měsících roku byly velmi slušné, je proto třeba vyčkat na zpřesněný odhad včetně struktury HDP, ze které se dozvíme více. Mezičtvrtletní růst byl pozitivně ovlivněn tvorbou hrubého kapitálu, ale je otázkou, zda výraznější příspěvek byl dán investicemi nebo tvorbou zásob. Současné geopolitické prostředí vybízí spíše k odpovědi b), nicméně investice na konci minulého roku zrychlily a nelze vyloučit, že první tři měsíce nenavázaly na poslední kvartál minulého roku. Negativní vliv mělo nepřekvapivě saldo zahraničního obchodu, když růst hlavních obchodních partnerů ČR, zejména eurozóny a Německa je nemastný neslaný. To se odráží také na výkonnosti průmyslu, který přispěl hlavní měrou v negativním smyslu slova k vývoji hrubé přidané hodnoty v mezičtvrtletním srovnání (na druhé straně v meziročním srovnání pozitivní příspěvek).

Co se týká celoročního výsledku, očekáváme zpomalení růstu českého HDP z loňských 2,6 % na 1,6 %, a to zejména vlivem války na Blízkém východě se všemi negativními důsledky, které přináší.

.

Růst HDP (v % k/k)

| Aktuální | Předchozí | RB | Trh | ČNB | MFČR | |

| První odhad | 0,2 | 0,7 | 0,5 | 0,5 | 0,8 | 0,5 |

| Druhý odhad | 29.05.26 | |||||

| Třetí odhad | 30.06.26 |

Zdroj: Raiffeisenbank, ČSÚ, Bloomberg, ČNB, MF

Martin KronAnalytik[email protected]

Martin KronAnalytik[email protected]