Vydrží investiční apetit firmám?

KomentářeHDPPrůmyslZahraniční obchod

29. 5. 2026

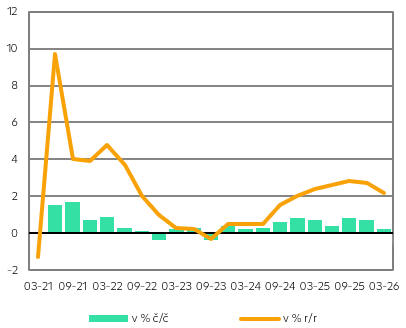

Český statistický úřad přistoupil k nepatrné revizi svého předchozího odhadu HDP, když mezičtvrtletní růst zůstal nezměněn (+0,2 %) a meziroční údaj byl navýšen z 2,1 % na 2,2 %. Vzhledem k zjevným rizikům plynoucích z války na Blízkém východě očekáváme zpomalení ekonomického růstu z loňských 2,6 % na letošních 1,6 %.

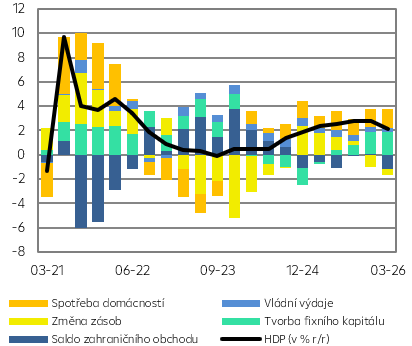

V meziročním srovnání zůstává tahounem české ekonomiky spotřeba domácností, jejichž pozitivní příspěvek na růstu byl přesně poloviční (1,1 p.b.). Tvorba hrubého fixního kapitálu měla dokonce ještě příznivější dopad (+1,6 p.b.), když meziročně vzrostla o více než 7 %. Současný geopolitický vývoj však může soukromé investice výrazně přibrzdit.

Růst HDP

Zdroj: Raiffeisenbank, Macrobond

Příspěvky k růstu HDP (v p.b.)

Zdroj: Raiffeisenbank, Macrobond

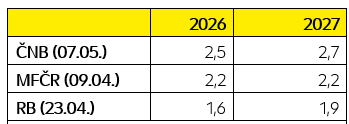

Prognóza HDP

Zdroj: Raiffeisenbank, Macrobond

Nejistota ohledně situace na Blízkém východě totiž zůstává veliká, přičemž v poslední době přicházejí protichůdné zprávy. Hormuzský průliv je stále takřka neprůjezdný a v případě, že by se jej nepodařilo otevřít v nejbližších dnech či týdnech se surovinový šok může začít prohlubovat a některé materiály či suroviny mohou fyzicky chybět, a tak i kdyby firmy chtěly sebevíce, tak se jejich potenciální investice nezhmotní. V meziročním srovnání rostly investice do ostatních budov a staveb a do dopravních prostředků, ale to jsou právě oblasti, kde může dojít ke zmíněnému fyzickému nedostatku potřebných materiálů, jako jsou asfalt či polystyrén. V lepším případě budou k dispozici, ale za výrazně vyšší ceny. V letošním prvním kvartále mezičtvrtletní růst tvorby hrubého fixního kapitálu dosáhl 2,0 %, ale kromě výše zmíněných důvodů i díky končícímu období čerpání eurofondů v rámci NGEU bude podle nás toto tempo velmi těžké udržet.

Velmi zajímavý je pohled na spotřebu domácností. Meziroční růst dosáhl 3,4 %, což navazuje na čísla z minulého roku. Překvapivé to není, protože ČSÚ ve svém úvodním odhadu uvedl, že to byl jeden z hlavních faktorů meziročního růstu HDP. V mezičtvrtletním srovnání však tato zmínka chyběla. Nyní už známe odpověď a je vesměs pozitivní. Výdaje na konečnou spotřebu se ve srovnání s posledním kvartálem zvýšily o 0,3 %, ale je třeba rozlišovat. Výdaje na konečnou spotřebu domácností byly mezičtvrtletně vyšší o 0,6 %, zatímco vládní spotřeba poklesla o 0,3 %. Na začátku letošního roku však Česká republika hospodařila v režimu rozpočtového provizoria, to už ale neplatí, a tak je velmi pravděpodobné, že příspěvek vlády bude ve zbytku roku kladný. Tempo útrat domácností by sice mohlo zpomalit vzhledem k aktuálně mírně rostoucí inflaci a rizikům jejího dalšího nárůstu v dalších měsících v souvislosti s dopady války na Blízkém východě do reálné ekonomiky.

Meziroční růst HDP srazila o 0,5 p.b. změna stavu zásob. Je ale na místě zmínit, že v březnu mohly být firmami ve větší míře tvořeny zásoby za účelem nahromadit potřebné materiály, suroviny či hotové výrobky, a to ještě v době, než vstupní ceny vzrostou ještě výraznějším tempem. Tento trend podle nás mohl pokračovat i ve druhém čtvrtletí, jelikož se stále nepodařilo dosáhnout mírové dohody na Blízkém východě, Hormuzský průliv je uzavřený, ceny energií zůstávají na zvýšené úrovni, dodací lhůty se prodlužují a roste strach o fyzický nedostatek. Negativní vliv mělo také saldo zahraničního obchodu (-0,3 p.b.), a protože růst hlavních obchodních partnerů Česka zůstává anemický a stagflační riziko pro Evropu plynoucí z války na Blízkém východě roste, nelze očekávat, že by se zahraniční poptávka zvýšila. To je také vysvětlení, proč hrubá přidaná hodnota v průmyslu poklesla o 0,7 % č/č. Nárůst cen energií pak ohrožuje primárně exportně-orientovaný průmysl.

Meziroční růst v 1Q‘26 sice dosáhl 2,2 %, ale za celý rok 2026 predikujeme růst o 1,6 %, přičemž rizika naší predikce nyní hodnotíme jako vyrovnaná. Rozhodující ale bude délka a intenzita války na Blízkém východě.

.

Růst HDP (v % k/k)

| Aktuální | Předchozí | RB | Trh | ČNB | MFČR | |

| První odhad | 0,2 | 0,7 | 0,5 | 0,5 | 0,5 | 0,5 |

| Druhý odhad | 0,2 | 0,2 | 0,3 | 0,2 | - | - |

| Třetí odhad | 30.6.2026 |

Zdroj: Raiffeisenbank, ČSÚ, Bloomberg, ČNB, MF

Martin KronAnalytik[email protected]

Martin KronAnalytik[email protected]