ČNB zůstává na místě s úrokovými sazbami

KomentářeInflaceKurz korunyČNB

19. 3. 2026

Bankovní rada ČNB na svém dnešním zasedání v souladu s očekáváními úrokové sazby ani tentokrát nezměnila. Základní sazba tak zůstává na úrovni 3,50 %. Stabilita úrokových sazeb byla předem jasná vzhledem ke komentářům jednotlivých členů bankovní rady a také kvůli současné situaci na Blízkém východě. Ta způsobuje obrovskou míru nejistoty a dopad do reálné ekonomiky bude záviset především na délce konfliktu. To je ovšem jedna velká neznámá.

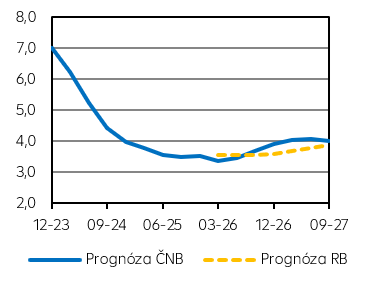

PRIBOR 3M (v %)

Zdroj: Raiffeisenbank, Macrobond

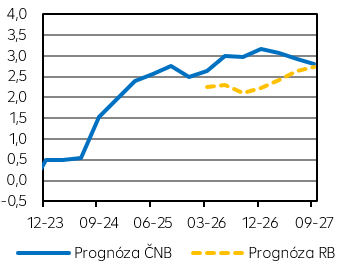

Růst HDP (v % r/r)

Zdroj: Raiffeisenbank, Macrobond

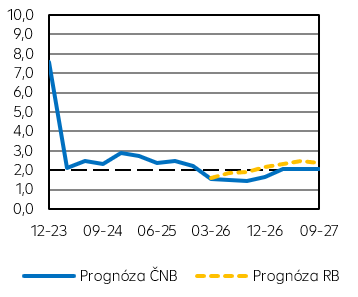

Spotřebitelská inflace (v % r/r)

Zdroj: Raiffeisenbank, Macrobond

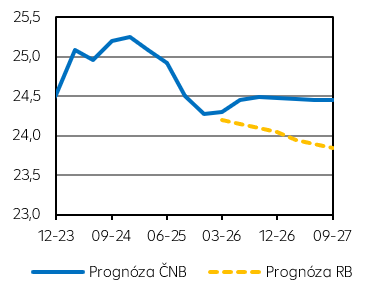

EUR/CZK (průměr)

Zdroj: Raiffeisenbank, Macrobond

Rovněž makroekonomické dopady v tuto chvíli nejde kvantifikovat, proto bankovní rada vyčká na další vývoj. Očekáváme, že se úroková stabilita natáhne přinejmenším na několik týdnů, ne-li měsíců.

Před zahájením války na Blízkém východě se objevovaly určité náznaky, že by se někteří členové bankovní rady za jistých okolností nebránili snížení úrokových sazeb. Vypuknuvší konflikt však tyto úvahy přinejmenším odsunul v čase. Finanční trh dokonce začal sázet na zpřísnění měnové politiky ještě v tomto roce z důvodu rostoucích cen energií, které by mohly vyvolat inflační šok. Případné zvýšení úrokových sazeb ale označil v minulém týdnu člen bankovní rady Jakub Seidler jako předčasné. Ředitel sekce měnové ČNB Petr Sklenář dodal, že bankovní rada v současné chvíli není tlačena k okamžité reakci a je dobré si počkat na další vývoj. Bankovní rada tak v souladu s našimi očekáváními ponechala základní úrokovou sazbu na 3,50 %.

Následná tisková konference guvernéra Aleše Michla nabídla informaci, že podle aktualizované predikce sekce měnové by průměrná inflace měla zůstat pod 2 %, přičemž byl už částečně započítán efekt vyšších cen ropy. To souzní i s naší predikcí, kdy ve scénáři, kdy by válka na Blízkém východě byla kratšího charakteru (4-5 týdnů), odhadujeme průměrnou inflaci ve výši 1,8 %. Podle posledních událostí ovšem roste riziko delšího konfliktu a také další eskalace mezi USA/Izraelem a Íránem. Makroekonomické dopady jsou zatím těžko odhadnutelné, ale v tuto chvíli chce zůstat ČNB jestřábí a soustředit se na stále zvýšenou jádrovou inflaci. Zároveň Michl dodal, že ČNB je daleko v lepší pozici než v roce 2022, inflace je na nejnižší úrovni za několik let a měnová politika zůstává restriktivní. Všechny dveře si bankovní rada nechává otevřené. Rizika jsou bankovní radou hodnocena jako vyrovnaná, ale pokud by začala růst inflační očekávání, nebo začalo růst momentum jádrové inflace, bude ČNB připravena zasáhnout. Nicméně to nebude na popud sázek finančního trhu. Na druhé straně, pokud by české ekonomice hrozila stagflace, nelze podle guvernéra vyloučit ani uvolnění měnové politiky.

Bankovní rada ČNB zatím bude situaci monitorovat a podle nás zatím zaujme vyčkávací pozici. My jsme již před začátkem války očekávali dlouhodobou stabilitu úrokových sazeb a současné geoekonomické prostředí hraje ve prospěch naší predikce. Zároveň je třeba připomenout, jak reagovala současná bankovní rada ČNB na období vysoké inflace v letech 2022/2023, která byla do značné míry způsobena právě vysokým nárůstem cen energií. Po nástupu guvernéra Aleše Michla byla zvolena strategie úrokové stability na 7 %, když argumentace členů bankovní rady byla, že úrokové sazby nejsou nejvhodnějším nástrojem pro boj s nabídkovým šokem. Pozornost byla zaměřena zejména na silnější korunu, která měla zlevnit dovoz. Ta se ale zásadní pomoci ze strany ČNB nedočkala. Během dne krátce oslabila nad úroveň 24,50 EUR/CZK a po slovech guvernéra se pod ní jen těsně vrátila.

.

Základní sazba ČNB

| Aktuální | Předchozí | RB | Trh | |

| % p.a. | 3,50 | 3,50 | 3,50 | 3,50 |

Zdroj: Raiffeisenbank, Bloomberg

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |