ČNB zvýšila základní úrokovou sazbu na 3,75 %

KomentářeČNBInflaceKurz koruny

18. 6. 2026

Bankovní rada na svém dnešním zasedání poprvé od loňského května změnila úrokové sazby. Nicméně oproti očekáváním ze začátku roku nebo přáním premiéra Andreje Babiše to není pohyb sazeb dolů, ale směrem nahoru. Základní úroková se zvýší ze 3,50 % na 3,75 %. Centrální bankéři vysílají signál, že jsou připraveni bojovat s inflačními riziky, ačkoli jejich předchozí komunikace do minulého týdne spíše značila snahu negativní nabídkový šok plynoucí z války na Blízkém východě vysedět.

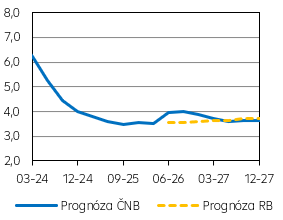

PRIBOR 3M (v %)

Zdroj: Raiffeisenbank, Macrobond

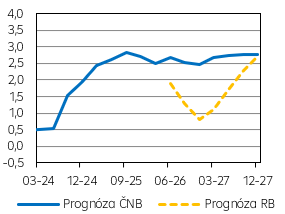

Růst HDP (v % r/r)

Zdroj: Raiffeisenbank, Macrobond

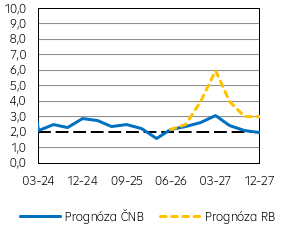

Spotřebitelská inflace (v % r/r)

Zdroj: Raiffeisenbank, Macrobond

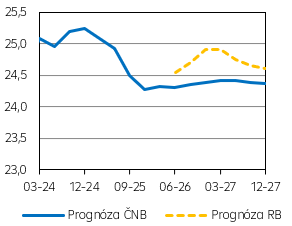

EUR/CZK (průměr)

Zdroj: Raiffeisenbank, Macrobond

Pro zvýšení úrokových sazeb o 25bb hlasovalo 6 členů bankovní rady a jeden zvedl ruku pro pokračující stabilitu sazeb. Na následné tiskové konferenci guvernéra ČNB Aleše Michla jsme se dozvěděli, že bankovní rada vystavila nelichotivé vysvědčení současné vládě. Již v minulosti bylo opakovaně zmiňováno, že nadměrná úvěrová dynamika vlády (i domácností) je proinflačním rizikem a guvernér na jeden z dotazů novinářů dokonce uvedl, že pro něj je právě dluhové financování vlády nejzávažnějším rizikem. Dále bylo zdůrazněno, že primárním cílem ČNB je péče o cenovou stabilitu a ukázat veřejnosti, že měnová politika zůstane přísná. Z toho usuzujeme, že dnešní zvýšení úrokových sazeb je spíše signalizačního charakteru, ale neznamená začátek nového cyklu zpřísňování měnové politiky. Ostatně Jan Procházka dříve zmínil, že trhem zaceněné zvýšení sazeb o 100bb na ročním horizontu hodnotí jako nereálné. Jakýkoli závazek k dalšímu pohybu úrokových sazeb guvernér ale odmítl poskytnout a bankovní rada si nechává dveře otevřené.

Hodnocení rizik se pak nezměnilo, když jsou nadále vnímána souhrnně jako proinflační. Jádrová inflace zůstává zvýšená, těsně pod 3 % zejména díky nadměrnému růstu cen ve službách. K tomu významně přispívá také svižný růst mezd, který v nominálním vyjádření v 1Q’26 zrychlil na 8,1 %, přičemž z pohledu sektorů právě v oblasti služeb patří růst dlouhodobě k nejvyšším. To se promítá také na nemovitostním trhu, který zůstává podobně jako trh práce také velmi napjatý. Z těchto důvodů je třeba udržovat relativně přísnou měnovou politiku. Zároveň podle aktualizované predikce ČNB by se inflace mohla na přelomu roku dostat mimo toleranční pásmo (nad 3 %) a Jan Procházka ve svém rozhovoru v minulém týdnu pronesl, že by bankovní rada ráda komunikovala, že reálné úrokové sazby zůstávají kladné.

Dnešní rozhodnutí bylo v souladu s očekáváními finančního trhu, který začal sázet na tento krok zhruba před dvěma týdny, ještě před zveřejněním zrychlujícího růstu mezd. Koruna z důvodu vyšších tržních sazeb posílila pod 24,20 EUR/CZK a zde setrvává i po dnešním zasedání. Přitom právě i tuzemská měna pomáhá držet inflační tlaky na uzdě (zejména z dovozu), když je o 1 % silnější, než s čímž poslední predikce ČNB kalkulovala. Vzhledem k přísnější měnové politice ČNB, než kterou jsme předpokládali, dáváme naše projekce výhledu sazeb ČNB, peněžních sazeb i vývoje koruny pod revizi.

.

Základní sazba ČNB

| Aktuální | Předchozí | RB | Trh | |

| % p.a. | 3,75 | 3,50 | 3,50 | 3,75 |

Zdroj: Raiffeisenbank, Bloomberg

Martin KronAnalytik[email protected]

Martin KronAnalytik[email protected]