Růst průmyslu v únoru zpomalil

KomentářePrůmysl

9. 4. 2026

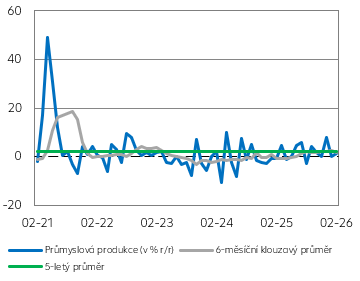

Průmyslová produkce v únoru reálně meziměsíčně vzrostla o 1,3 % a v meziročním srovnání byla vyšší rovněž o 1,3 %, což je téměř v souladu s naší i tržní predikcí. Oproti lednu se sice jedná o zpomalení, ale mnohem důležitější je výhled do dalších měsíců, a ten je zahalen velkou mlhou nejistoty.

Průmyslová produkce

Zdroj: Raiffeisenbank, Macrobond

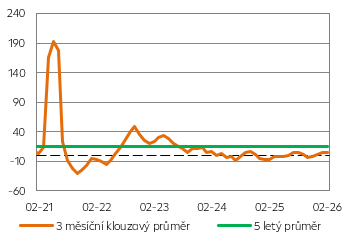

Produkce automobilů

Zdroj: Raiffeisenbank, Macrobond

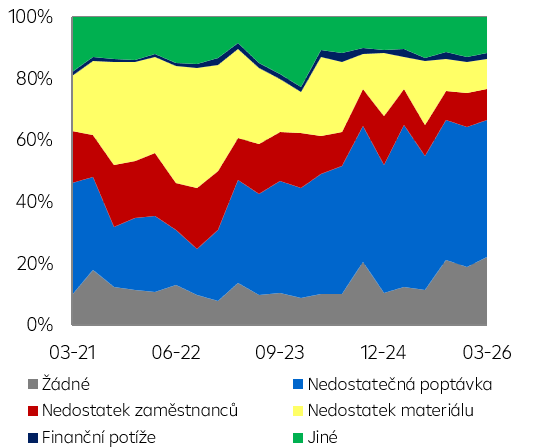

Bariéry expanze v průmyslu

Zdroj: Raiffeisenbank, Macrobond

Ta připlula až z Blízkého východu, kde se sice podařilo dojednat alespoň dočasné příměří, nicméně zda se ho podaří přetavit v dlouhodobé mírové řešení je nyní v oblasti spekulací. Obě znepřátelené strany totiž mají na mnoho bodů zcela rozdílné pohledy. Klíčová zůstává propustnost Hormuzského průlivu. Údajně Írán požaduje, aby mu firmy platily poplatky za možnost projet touto klíčovou dopravní tepnou. Navíc přestože ceny ropy, ale i zemního plynu v posledních dnech poklesly, stále jsou znatelně nad předválečnými úrovněmi, což tlačí firemní náklady vzhůru.

Český průmysl měl těžit z německého fiskálního balíčku, ale i oživení Německa je ohroženo válkou na Blízkém východě. Navíc pokud by byly narušeny dodavatelské řetězce, tuzemský průmysl by mohl letos v lepším případě stagnovat.

Růst tuzemského průmyslu byl podobně jako v předchozích měsících tažen automobilovým průmyslem. Jeho meziroční růst ale výrazněji zpomalil z lednových 8,1 % na 2,5 %. Vzhledem k důležitosti tohoto odvětví byl ale přesto jeho příspěvek k růstu českého průmyslu druhý nejvyšší (+0,5 p.b.). Nicméně ani automotive před sebou nemá jednoduché časy, když válka na Blízkém východě zdražuje potřebné vstupy, a navíc jsou podobně jako v době covidové ohroženy dodávky některých klíčových komponent, jako jsou například čipy. Pokud by se tak doopravdy stalo, naše klíčové odvětví by se mohlo přinejmenším na kratší časový úsek zastavit.

V únoru se nejvíce na růstu našeho průmyslu podílel kovozpracující průmysl (+0,86 p.b.), jehož výroba stoupla o 8,5 % a navazuje tak na velmi dobrý konec minulého roku. Na druhé straně rizikem i pro toto odvětví je konflikt na Blízkém východě a z toho pramenící nárůst cen energií, který je především pro energeticky náročná odvětví strašákem.

Naopak nejvýrazněji se v negativním smyslu slova podílela na produkci českého průmyslu výroba a rozvod elektřiny, plynu a tepla, která byla meziročně nižší o téměř 7 %. Nicméně je to dáno plánovanými odstávkami některých elektráren.

Hodnota nových zakázek meziměsíčně sice poklesla o 6 %, ale to je způsobeno vysokou srovnávací základnou v automotive z ledna, kdy se zakázky zvýšily o více než třetinu. V meziročním srovnání se hodnota nových zakázek zvýšila o 1,6 %, když ze zahraničí vzrostly o 2,5 %, zatímco z domácího trhu defacto stagnovaly. Z odvětvového hlediska přibyly zakázky směřující například do energetiky nebo do stavebnictví.

Pokud se podíváme na údaje týkající se vývoje na pracovním trhu v této oblasti, zjistíme, že tempo růstu nominální průměrné mzdy zrychlilo ze 4,2 % na 6,6 %. Nicméně taková dynamika je podle nás po celý rok neudržitelná vzhledem k tomu, že oživení průmyslu je stále relativně křehké. Navíc situace na Blízkém východě způsobuje nárůst firemních nákladů, díky čemuž by měl být prostor na zvyšování mezd poměrně limitován. Navíc by se ve vyšší míře mohly firmy opět uchylovat k propouštění, přičemž v posledních měsících intenzita snižování zaměstnanosti v průmyslu zvolnila z 2 % k přibližně 1 %. Pokud by se však válka opět rozhořela, ceny energií zůstaly zvýšené nebo dokonce dále vzrostly, poptávka by poklesla. Tento negativní scénář by mohl vyústit v nárůst tuzemské nezaměstnanosti.

.

Průmyslová výroba

| Aktuální | Předchozí | RB | Trh | |

| v % r/r | 1,3 | -0,2 | 1,5 | 1,2 |

Zdroj: Raiffeisenbank, Bloomberg, kalendářně neočištěná data

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |