V lednu skončilo saldo zahraničního obchodu v přebytku 19,3 mld. Kč

KomentářeKurz korunyZahraniční obchod

9. 3. 2026

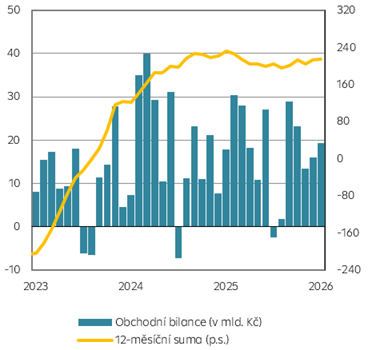

V lednu skončila bilance zahraničního obchodu se zbožím v běžných cenách v přebytku ve výši 19,3 mld. Kč, který byl meziročně o 1,5 mld. Kč vyšší. Výsledek byl nižší než mediánový odhad trhu (+25,5 mld. Kč). Prosincový přebytek obchodní bilance byl revidován na 15,9 mld. Kč (původně 14,8 mld. Kč).

Obchodní bilance

Zdroj: Raiffeisenbank, Macrobond

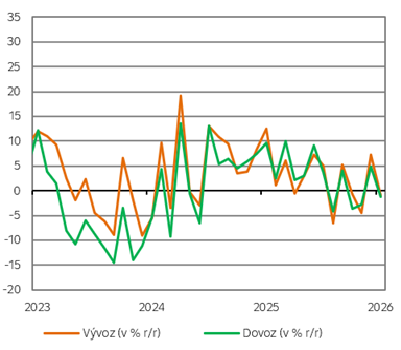

Výkonnost vývozu a dovozu

Zdroj: Raiffeisenbank, Macrobond

V lednu cenu dovozu snížila silnější koruna (v lednu 24,2 EUR/CZK; loni 25,2 EUR/CZK), ale otázkou je její další vývoj vzhledem k aktuální situaci na Blízkém východě, která koruně neprospívá a ta oslabila aktuálně nad hranici 24,40 EUR/CZK.

Pozitivní vliv na saldo zahraničního obchodu měl nižší deficit obchodu s ropou a zemním plynem o 5,1 mld. Kč, který se může vzhledem k rostoucím cenám ropy v dalších měsících prohlubovat, a vyšší přebytek obchodu se stroji a zařízeními, který se meziročně zvýšil o 3,5 mld. Kč. Poklesl deficit obchodu s koksem a rafinovanými ropnými produkty (-1,2 mld. Kč). Negativně celkové saldo ovlivnilo prohloubení deficitu obchodu s počítači a elektronickými a optickými zařízeními o 10,5 mld. Kč, saldo obchodu s ostatními dopravními prostředky a zařízeními se zhoršilo o 1,5 mld. Kč a se základními farmaceutickými výrobky a přípravky pokleslo o 1,4 mld. Kč.

Přebytek zahraničního obchodu se státy EU poklesl o 0,4 mld. Kč, deficit obchodu se zeměmi mimo EU se snížil o 1,0 mld. Kč. Vývoz meziročně klesl o 0,9 % na 394,0 mld. Kč, a dovoz se snížil o 1,3 % na 374,7 mld. Kč. Na straně vývozu a dovozu poklesla většina komoditních skupin. Nejvíce poklesla hodnota vývozu počítačů a zároveň hodnota jejich dovozu vzrostla nejvíce ze všech komoditních skupin (+17 %). Meziměsíčně se po sezónním očištění vývoz zvýšil o 0,3 %, dovoz o 3,1 %.

V lednu ceny ropy poklesly meziročně o cca 17 %. Avšak po zahájení nové fáze války na Blízkém východě se opět zvedají až bezmála k 108 USD/barel (loni touto dobou 70 USD/barel). Ceny plynu raketově vzrostly z 39,00 k 61,00 EUR/MWh. Pokud by nastala blokáda Hormuzského průlivu, mohly by se ceny ropy zvýšit ještě více, nicméně to prozatím není naším základním scénářem. Nabízí se otázka, jak na celý stav zareagují centrální banky. U Fedu sází trh téměř z 99 % na stabilitu sazeb, stejně jako u ECB. V případě ČNB očekává měnovou stabilitu ze 79 %. Letos predikujeme, že Fed sníží úrokové sazby o 25bb na červnovém zasedání. U ECB a ČNB očekáváme dlouhodobější stabilitu. Pokud bychom se podívali do blízké minulosti do období vysoké inflace způsobené prudkým nárůstem cen energií, současná bankovní rada ČNB ponechala úrokové sazby na 7 % s argumentací, že úrokové sazby nejsou nejvhodnějším nástrojem k boji s nabídkovým šokem.

Předpokládáme, že vyšší zahraniční poptávka podpoří vývoz. Na zahraniční obchod i v tomto roce doléhá geopolitická nejistota, nestálá celní politika Donalda Trumpa a situace na Blízkém východě. Po celý letošní rok zůstane hlavním obchodním partnerem Německo, kde se začínají objevovat první signály oživení tamní ekonomiky. Dovoz posílí nákupní apetit spotřebitelů a také silnější koruna, nicméně výhled na následující měsíce je nejistý.

.

Obchodní bilance

| Aktuální | Předchozí | RB | Trh | |

| v % r/r | 19,3 | 15,9 | 6,7 | 25,5 |

Zdroj: Raiffeisenbank, Bloomberg, ČSÚ

.

Tereza Krček Analytička [email protected] +420 775 600 992 Tereza Krček Analytička [email protected] +420 775 600 992 |