Sazby beze změny, debata o jejich zvýšení se ale povede

KomentářeInflaceKurz korunyHDPČNB

7. 5. 2026

ČNB doručila to, co bylo očekáváno. Na svém dnešním zasedání bankovní rada opět ponechala základní úrokovou sazbu na 3,50 %. Tento postup se zdál předem jasný vzhledem k předchozím výrokům představitelů ČNB. Ti uváděli, že vnímají rizika pramenící z válečného konfliktu na Blízkém východě, nicméně chtějí vyčkat na jeho další vývoj. Čas jim poskytuje nízká inflace, která se během letošního 1. kvartálu pohybovala pod 2 %. ČNB zatím nemá kam spěchat a nechce udělat unáhlené kroky.

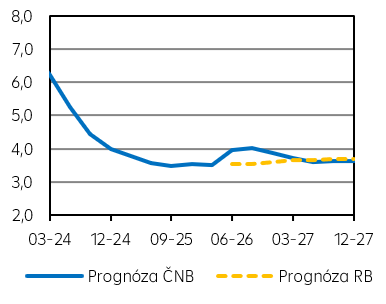

PRIBOR 3M (v %)

Zdroj: Raiffeisenbank, Macrobond

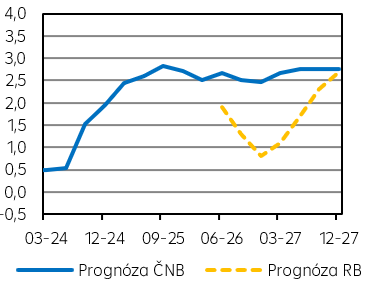

Růst HDP (v % r/r)

Zdroj: Raiffeisenbank, Macrobond

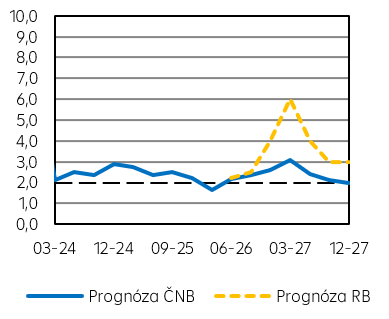

Spotřebitelská inflace (v % r/r)

Zdroj: Raiffeisenbank, Macrobond

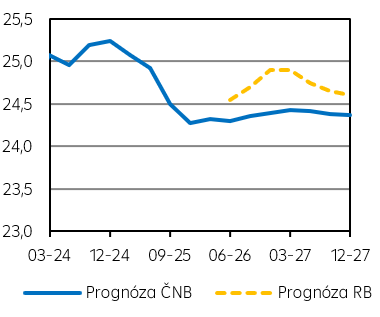

EUR/CZK (průměr)

Zdroj: Raiffeisenbank, Macrobond

Nová makroekonomická prognóza naznačuje zvýšení sazeb až o 50bb během tohoto druhého čtvrtletí a guvernér Aleš Michl prozradil, že na příštím zasedání se bude rozhodovat mezi stabilitou a zvýšením sazeb. My se nadále kloníme k první variantě.

Ačkoli bankovní rada vyhodnotila nově rizika jako proinflační, přičemž na minulých zasedáních byla vnímána jako vyrovnaná, rozhodla se jednohlasně ponechat úrokové sazby na stávající úrovni. Guvernér Aleš Michl na následné tiskové konferenci uvedl, že měnová politika zůstává relativně přísná a měla by dopomoci udržet inflaci u 2 % na měnově-politickém horizontu. Dle nejnovější makroekonomické predikce sekce měnové by ale už v tomto čtvrtletí měly vzrůst sazby o 50bb. Guvernér na dotaz jednoho z novinářů, jak probíhalo dnešní jednání odpověděl, že od některých členů bankovní rady bylo patrné, že za určitých podmínek jsou nakloněny zvýšení sazeb. Navíc zmínil, že na příštím zasedání se budou centrální bankéři rozhodovat mezi stabilitou a zvýšením sazeb. Nicméně na druhé straně také řekl, že dle alternativního scénáře, ve kterém by evropská, potenciálně i česká ekonomika spadla do recese, by naopak vyžadovalo snížení sazeb. V tuto chvíli tak je lepší na další vývoj počkat, zejména v otázce blízkovýchodního konfliktu. Rezistenci ke zvyšování sazeb vidíme také ve vyjádření, že českou ekonomiku postihl negativní nabídkový šok v mnohem lepší pozici, než tomu bylo naposledy, což vytváří čas na vyhodnocení všech dopadů do reálné ekonomiky.

Navíc na měnově-politickém horizontu ČNB očekává inflaci poblíž 2 %, ačkoli proinflačními riziky zůstávají ceny služeb či nemovitostí. V průměru je predikována inflace letos ve výši 2,2 % a v příštím roce 2,4 %, ale na konci roku 2027 by již inflace měla být zpět na cíli. V tomto směru hodnotíme predikci ČNB jako velmi optimistickou a případně i jako snahu o udržení nižších inflačních očekávání. Odhadovaná inflace v květnu a červnu na 2,1 % se nám jeví realistická v případě okamžitého konce války na Blízkém východě a normalizace cen pohonných hmot. To však nepředpokládáme. My očekáváme letos průměrnou inflaci na 2,6 % a v příštím roce nárůst až na 4 %.

Pomoci udržet inflaci pod kontrolou by mohla i relativně silná koruna, která by dle květnové predikce měla zůstat velmi stabilní mezi 24,30-24,40 EUR/CZK. Naše predikce očekává oslabení koruny směrem k hranici 25 EUR/CZK za předpokladu pokračující zvýšené averze vůči riziku na finančních trzích.

Co se týká růstu české ekonomiky, ten by letos mohl dosáhnout podle ČNB 2,5 %. Nicméně již nyní je zřejmé, že naplnění této predikce bude velmi obtížné, když analytický aparát ČNB stejně jako my prognózoval v letošním prvním kvartále meziroční růst o 2,5 %. Růst byl ale ve skutečnosti jen 2,1 %, rizika jsou tak zřetelně vychýlena směrem k horšímu výkonu. My v tuto chvíli odhadujeme růst ve výši 1,6 %. V příštím roce je pak předpokládán růst o 2,7 %, nicméně i tomto případě se domníváme, že se jedná o velmi pozitivní náhled do budoucna. Naše prognóza nyní předpokládá růst okolo 2 %.

.

Základní sazba ČNB

| Aktuální | Předchozí | RB | Trh | |

| % p.a. | 3,50 | 3,50 | 3,50 | 3,50 |

Zdroj: Raiffeisenbank, Bloomberg

Martin KronAnalytik[email protected]

Martin KronAnalytik[email protected]