Inflace v dubnu povyskočila na 2,5 %

KomentářeCeny energiíInflaceČNB

6. 5. 2026

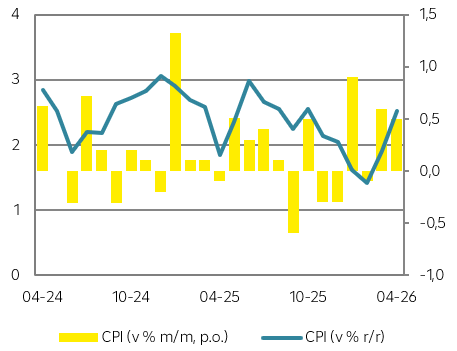

V celém letošním 1. čtvrtletí se inflace držela pod 2% cílem ČNB, ale v důsledku vyšších cen pohonných hmot, které jsou zapříčiněny pokračujícím konfliktem na Blízkém východě, bylo jasné, že se inflace v dubnu dostane nad 2 %. Otázkou bylo o kolik. Očekávali jsme meziměsíční nárůst inflace o 0,5 %, v meziročním srovnání o 2,5 % a naše prognóza se do puntíku naplnila. Podle předběžného odhadu ČSÚ se zvýšily ceny energií (kam se řadí i pohonné hmoty) v dubnu meziměsíčně o 2,3 %, přičemž v březnu to bylo o více než 5 %. Nadále svižným tempem rostou ceny v oblasti služeb, kde meziroční dynamika zrychlila na 4,8 %. Naopak inflaci brzdí ceny potravin a nealkoholických nápojů, které byly oproti loňskému dubnu levnější o 1,3 %. Ceny potravin však vzhledem k rostoucím cenám energií a také hnojiv nebudou klesat věčně. V dalších měsících odhadujeme, že se inflace bude držet na podobné úrovni jako v dubnu, ale rozhodujícím faktorem zůstává délka konfliktu na Blízkém východě a stav Hormuzského průlivu.

Vývoj spotřebitelské inflace

Zdroj: Raiffeisenbank, Macrobond

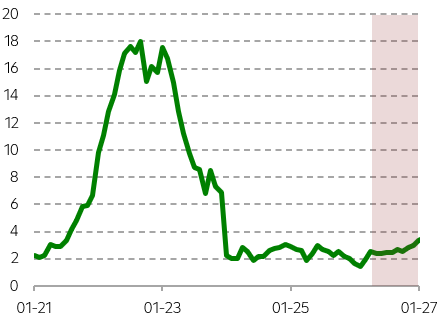

Očekávaný vývoj inflace (r/r)

Zdroj: Raiffeisenbank, Macrobond

Podobně jako v březnu to byly zejména ceny energií, které stály primárně za růstem inflace. V březnu pokles cen energií výrazně zpomalil na -1,7 %, ale podle předběžného odhadu ČSÚ v dubnu došlo k jejich růstu o 1,5 %. Tento pohyb je dán výhradně růstem cen pohonných hmot, které dle našich propočtů stouply téměř o čtvrtinu oproti dubnu 2025. Důvodem je nízká srovnávací základna a také růst cen ropy na světových trzích, přičemž přijatá vládní opatření měla pouze mírně brzdící efekt. To ovšem není výtka současné koalici, protože žádná vláda nemůže bojovat se světovými trhy za předpokladu, že nechce zruinovat veřejné finance. Nezbývá nám tudíž nic jiného než čekat, jak se vyvine situace na Blízkém východě. Příměří sice nadále platí, ale dohoda mezi USA a Íránem se dle dostupných informací zatím nerýsuje. Zároveň zůstává Hormuzský průliv uzavřený, přičemž s každým dnem rostou ekonomické škody. Dodavatelské řetězce jsou narušeny, firmy hlásí značný růst cen vstupů, což vytváří riziko vyšší inflace do dalších měsíců.

Proinflačním faktorem pak jsou i nadále ceny ve službách, kde došlo k další mírné akceleraci inflace ze 4,7 % na 4,8 %. Zároveň ceny zboží po březnovém meziměsíčním růstu o 0,8 % vzrostly v dubnu o dalších 0,7 %. Meziroční dynamika zrychlila z 0,1 % na 1,1 %, což může poukazovat na skutečnost, že firmy začínají propisovat vyšší ceny vstupů do svých prodejních cen.

Naopak vyššímu nárůstu inflace opět zabránily ceny potravin a nealkoholických nápojů. Meziměsíčně byly nižší o 0,4 % a deflace se v meziročním vyjádření prohloubila z -1,1 % na -1,3 %. V nejbližších měsících by mohly ceny potravin i nadále tlačit inflaci spíše k nižším hodnotám, nicméně ve střednědobém horizontu vnímáme riziko rostoucích cen vzhledem k vyšším nákladům zemědělců i potravinářů na dopravu, skladování, energie či hnojiva.

Kdo si kupoval v tomto dubnu alkohol či tabák, si připlatil o téměř 1 % více než v březnu a o více než 5 % ve srovnání s loňským dubnem. Svou roli v tomto směru hraje růst spotřební daně z lihu a také zavedení daně na elektronické cigarety.

Proinflačním faktorem pak jsou i nadále ceny ve službách, kde došlo k další mírné akceleraci inflace ze 4,7 % na 4,8 %. Zároveň ceny zboží po březnovém meziměsíčním růstu o 0,8 % vzrostly v dubnu o dalších 0,7 %. Meziroční dynamika zrychlila z 0,1 % na 1,1 %, což může poukazovat na skutečnost, že firmy začínají propisovat vyšší ceny vstupů do svých prodejních cen.

Naopak vyššímu nárůstu inflace opět zabránily ceny potravin a nealkoholických nápojů. Meziměsíčně byly nižší o 0,4 % a deflace se v meziročním vyjádření prohloubila z -1,1 % na -1,3 %. V nejbližších měsících by mohly ceny potravin i nadále tlačit inflaci spíše k nižším hodnotám, nicméně ve střednědobém horizontu vnímáme riziko rostoucích cen vzhledem k vyšším nákladům zemědělců i potravinářů na dopravu, skladování, energie či hnojiva.

Kdo si kupoval v tomto dubnu alkohol či tabák, si připlatil o téměř 1 % více než v březnu a o více než 5 % ve srovnání s loňským dubnem. Svou roli v tomto směru hraje růst spotřební daně z lihu a také zavedení daně na elektronické cigarety.

Z pohledu ČNB tento výsledek inflace pravděpodobně mnoho nemění. V nové makroekonomické predikci ČNB už totiž bude obsažen vliv rostoucích cen pohonných hmot v souvislosti se situací na Blízkém východě. Ta zůstává klíčem i do dalších měsíců, přičemž její délka bude určující pro to, jak silně byla poškozena světová, ale i česká ekonomika. V tuto chvíli ale není nikdo schopen predikovat, jak a kdy válka skončí. Z tohoto důvodu se představitelé bankovní rady vyjadřovali ve smyslu, že chtějí počkat na další vývoj a nedělat unáhlená rozhodnutí. Na zítřejším zasedání ČNB tak očekáváme, že bankovní rada ponechá opět základní úrokovou sazbu beze změny (3,50 %). Nicméně zároveň předpokládáme, že tisková konference guvernéra Michla a nová makroekonomická predikce se ponese ve více jestřábím tónu. Finanční trh sice nadále sází na dvojí zvýšení sazeb do konce roku, ale dokonce i v případě, že by naznačená trajektorie sazeb signalizovala jejich možné zvýšení, nepředpokládáme, že se tak stane. Bankovní rada několikrát ukázala, že se ne vždy řídí doporučeními svého měnového aparátu.

.

Spotřebitelská inflace

| Aktuální | Předchozí | RB | Trh | ČNB | |

| v % r/r | 2,5 | 1,9 | 2,5 | 2,5 | - |

| v % m/m | 0,5 | 0,6 | 0,5 | 0,4 | - |

Zdroj: Raiffeisenbank, Bloomberg, ČNB

Martin KronAnalytik[email protected]

Martin KronAnalytik[email protected]