Inflace v lednu poklesla na 1,6 %

KomentářeInflaceČNB

5. 2. 2026

Lednová inflace se jako obvykle vyznačuje vysokým stupněm nejistoty, což se odráželo také na významném rozptylu odhadů analytiků mezi 1,1-2,0 %. Mediánová predikce trhu činila 1,6 %, což se shodovalo i s naší prognózou, a ta se ukázala jako správná. Hlavním faktorem poklesu inflace pod 2% cíl ČNB byly ceny energií, které včetně cen pohonných hmot podle předběžného odhadu poklesly o takřka 8 %. Celkově očekáváme, že se průměrná inflace bude pohybovat okolo 2 %.

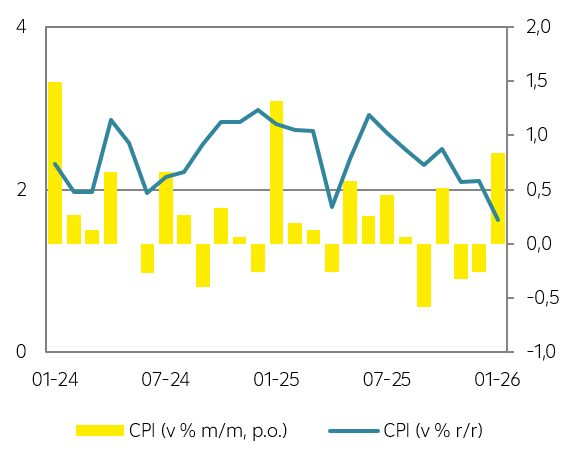

Vývoj spotřebitelské inflace

Zdroj: Raiffeisenbank, Macrobond

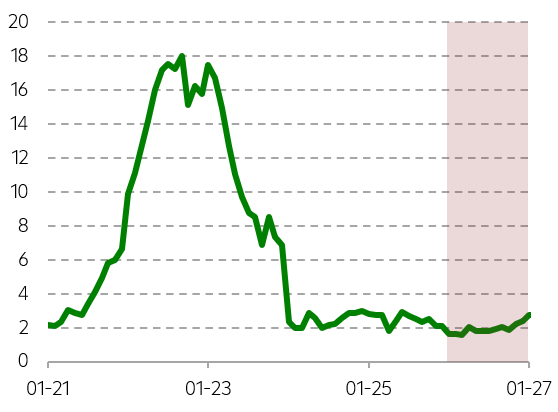

Očekávaný vývoj inflace (r/r)

Zdroj: Raiffeisenbank, Macrobond

Pro ČNB ovšem bude klíčová zpráva, že ceny služeb meziročně zdražily stejně jako v prosinci o 4,7 %. Jádrová inflace i přes mírný meziroční pokles cen zboží zůstane zvýšená, což by podle nás měl být hlavní důvod, proč by ČNB měla ponechat sazby nezměněny. Koruna vnímá, že se snížilo riziko uvolnění měnové politiky na odpoledním zasedání ČNB a posílila o 0,2 % k 24,32 EUR/CZK.

Na základě dostupných údajů od Českého statistického úřadu je zřejmé, že inflaci stlačily pod 2 % ceny energií. V případě cen pohonných hmot jsme predikovali jejich pokles o zhruba 9 %, když v tomto směru hraje zásadní roli příznivý vývoj na světových trzích a mnohem silnější koruna vůči americkému dolaru než loni touto dobou. Na druhé straně je pravděpodobné, že se ceny na čerpacích stanicích v meziměsíčním srovnání budou mírně zvyšovat vzhledem k růstu cen ropy Brent na pozadí geopolitického napětí mezi USA a Íránem. Dalším faktorem je pochopitelně odpuštění POZE ze strany nové vlády. Pokud by byly z výpočtu spotřebitelské inflace vynechány energie, inflace by činila 3 %. Navíc je důležité se podívat i na meziměsíční změnu, která činila bez energií 1,5 %, což signalizuje poměrně silné přeceňování v dalších oblastech spotřebitelského koše.

Inflační ohnisko podle nás nadále doutná v oblasti služeb, kde meziměsíčně zdražily ceny o 1 %. Meziroční cenová dynamika zůstala na 4,7 %, přičemž zmírněním cenových tlaků v této oblasti podmiňovali někteří členové bankovní rady ČNB potenciální snížení úrokových sazeb. Ceny služeb jsou tlačeny vzhůru zvyšující se poptávkou vyplývající z růstu reálné kupní síly a také změnou spotřebitelského chování. Zároveň mzdové náklady rostou zvýšeným tempem, a tak minimálně pro nás není překvapením, že růst cen služeb zůstává nadměrný a z dlouhodobého hlediska se neslučuje s naplňováním 2% cíle ČNB. Jádrová inflace tak zůstane nad 2 %, což nezmění ani pokračující umírněný vývoj cen zboží, když na začátku roku dokonce poklesly o 0,4 %.

V sekci „potraviny a nealkoholické nápoje“ byly ceny meziměsíčně vyšší o 2,7 %. Výrazněji zdražily alkoholické nápoje a tabák, meziměsíčně i meziročně o 4,7 %, když výraznou roli pravděpodobně sehrálo navýšení daně z lihu i tabáku. V případě potravin a nealkoholických nápojů pokračuje dezinflační vývoj, když růst zpomalil z 1,7 % na 1,3 %. Pozitivní vývoj by mohl vydržet i v dalších měsících, nicméně ceny potravin jsou vystaveny potenciálnímu riziku nepříznivého vývoje dáno externími faktory (např. počasí, nízká úroda).

Lednová inflace nastavila inflační trajektorii pro celý letošní rok. Očekáváme, že se inflace bude pohybovat v některých měsících pod 2 %, v některých měsících nad touto hranicí, mimo jiné v závislosti na srovnávací základně. V průměru by inflace měla poklesnout z loňských 2,5 % ke 2 %. Nicméně značnou roli v tom sehrává odpuštění POZE, ale tento efekt v příštím roce vyprchá, a inflace opět mírně vzroste. ČNB tak podle nás i přes aktuální příznivý inflační vývoj nepřistoupí ke snižování úrokových sazeb. Nastavení měnové politiky by totiž mělo ovlivňovat ekonomiku v horizontu 12-18 měsíců, přičemž my vnímáme proinflační rizika plynoucí ze struktury české ekonomiky (trh práce, trh nemovitostí) a pokračující růst cen ve službách, cen bydlení, efekt zavedení EU ETS 2 od roku 2028 a také pravděpodobně uvolněnější fiskální politikou, na kterou současná bankovní rada poukazovala jako proinflační riziko už v předchozích letech. Naším základním scénářem tak v tuto chvíli zůstává stabilita po celý letošní rok, přičemž rizika naší predikce jsou vychýlena směrem k nižším sazbám.

.

Spotřebitelská inflace

| Aktuální | Předchozí | RB | Trh | ČNB | |

| v % r/r | 1,6 | 2,1 | 1,6 | 1,6 | - |

| v % m/m | 0,9 | -0,3 | 0,8 | 0,8 | - |

Zdroj: Raiffeisenbank, Bloomberg, ČNB

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |