ČNB zatím svou strategii nemění

KomentářeČNBInflaceKurz koruny

5. 2. 2026

Ačkoli viceguvernér Jan Frait před začátkem mediální karantény uvedl, že by se bankovní rada mohla na prvním letošním zasedání zabývat otázkou snížení úrokových sazeb, centrální bankéři se rozhodli ponechat úrokové sazby beze změny. Koruna na samotné rozhodnutí nereagovala a zůstávala okolo 24,30 EUR/CZK, kam posílila již po dnešním zveřejnění inflace, když perzistentní inflace v oblasti služeb a střednědobá proinflační rizika vyžadují pokračující ostražitost ze strany ČNB.

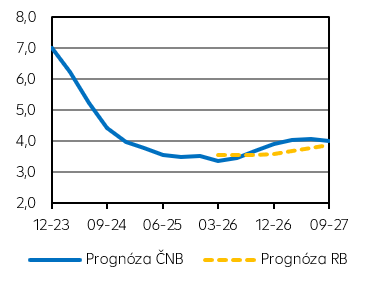

PRIBOR 3M (v %)

Zdroj: ČNB, Raiffeisenbank

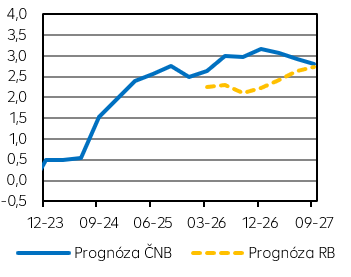

Růst HDP (v % r/r)

Zdroj: ČNB, Raiffeisenbank

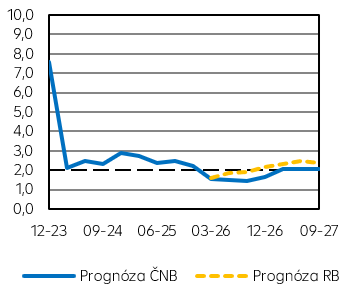

Spotřebitelská inflace (v % r/r)

Zdroj: ČNB, Raiffeisenbank

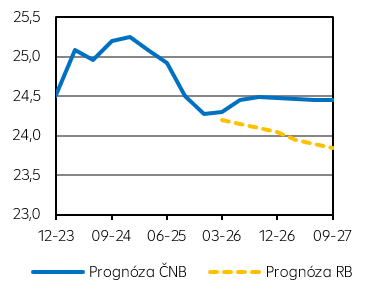

EUR/CZK (průměr)

Zdroj: ČNB, Raiffeisenbank

Tisková konference guvernéra Aleše Michla byla spíše jestřábího charakteru. Koruna na to reagovala mírným posílením pod 24,30 EUR/CZK, když se snížilo riziko dodatečného snížení sazeb. Naším základním scénářem nadále zůstává stabilita sazeb.

Pro dnešní rozhodnutí hlasovalo všech 7 členů bankovní rady, přestože jsme slyšeli od některých členů, že si za jistých okolností umí představit dodatečné uvolnění měnové politiky. Guvernér Aleš Michl na následné tiskové konferenci rovněž prozradil, že pro příští zasedání si nechává bankovní rada všechny dveře otevřené pro jakýkoli pohyb úrokových sazeb.

Na dnešním zasedání se údajně debatovalo i o možnosti jemného snížení sazeb, na druhé straně podle nejnovější predikce sekce měnové by již ve druhé polovině letošního roku mohly jít sazby opět nahoru. Konkrétně nová prognóza naznačuje, že by průměrný 3M PRIBOR ve čtvrtém čtvrtletí letošního roku mohl dosáhnout výše 3,92 %, což by naznačovalo až dvojí zvýšení sazeb. To jsme hodnotili jako předčasné již zhruba před měsícem, kdy finanční trh sázel na pohyb sazeb směrem vzhůru, a i nyní se domníváme, že zpřísňování měnové politiky není na pořadu dne. Naším základním scénářem zůstává stabilita sazeb po celý letošní rok, přičemž pokud by se sazbami mělo hýbat, tak vnímáme riziko spíše směrem dolů.

Zajímavé také je, že přísnější měnová politika je navrhována navzdory tomu, že by se inflace v příštím roce měla pohybovat poblíž 2% cíle ČNB. V průměru je očekávána ve výši 2,1 %, letos by se měla pohybovat po celou dobu pod inflačním cílem, přičemž výsledek lednové inflace byl v souladu s naší i s predikcí ČNB (1,6 %). Problém ovšem tkví v jádrové inflaci, která nejspíše bude letos i příští rok nad 2 %, což souzní s našimi odhady.

Strukturální potíže české ekonomiky v podobě napjatého trhu práce či nemovitostního trhu jen tak nezmizí, přičemž přidáme-li k tomu nepříznivý demografický trend, který se mimo jiné projeví v pokračujících mzdových tlacích, zdá se, že relativně přísná měnová politika je oprávněná. Navíc nelze zapomínat na riziko uvolněnější fiskální politiky nové vlády, ačkoli guvernér odmítl toto téma blíže komentovat.

Rizika dosahování inflačního cíle jsou ale nyní hodnocena jako vyrovnaná. Jedním z protiinflačních rizik je pak silnější koruna, která se nyní obchoduje okolo 24,30 EUR/CZK a podle projekce ČNB by mohla ovšem koruna mírně oslabit směrem k 24,50 EUR/CZK, kam by mohla zamířit ve druhém čtvrtletí a na této úrovni se pohybovat po zbytek roku. Nicméně tuzemská měna byla loni výrazně silnější, než ČNB předpokládala, a my odhadujeme, že koruna naopak mírně posílí, čímž by spoluvytvářela přísnější měnové podmínky v české ekonomice.

Co se týká jejího růstu HDP, ten by se mohl v roce 2026 i 2027 zvýšit o 2,9 %. Hlavním tahounem v letošním roce, stejně jako v předchozích dvou letech, by měla zůstat spotřeba domácností. Naše prognóza je v tomto směru o něco konzervativnější, když zatím očekáváme růst o 2,2 % a následně o 2,6 %. Je ovšem pravdou, že české hospodářství v minulém roce překvapilo svou odolností i přes stále nižší zahraniční poptávku.

.

Základní sazba ČNB

| Aktuální | Předchozí | RB | Trh | |

| % p.a. | 3,50 | 3,50 | 3,50 | 3,50 |

Zdroj: Raiffeisenbank, Bloomberg

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |