Nárůst inflace se v květnu zastavil

KomentářeInflaceCeny energiíVýrobní inflaceČNB

4. 6. 2026

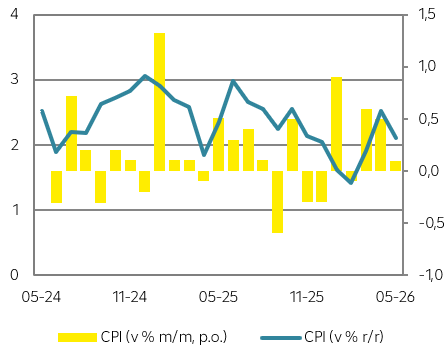

Po dvou měsících, kdy inflace zrychlovala v důsledku války na Blízkém východě, která vyhnala ceny pohonných hmot na několikaletá maxima, v květnu došlo k poklesu inflace z 2,5 % na 2,1 %. To je nižší výsledek, než se kterým počítala naše predikce (2,4 %) i mediánový odhad trhu (2,3 %). Nicméně květnová inflace je zcela v souladu s odhadem ČNB z jejich květnové makroekonomické predikce. Pozitivem je zvolnění růstu cen zboží z 1,1 % na 0,6 % a také nepatrné zpomalení u služeb ze 4,8 % na 4,7 %. Centrální bankéře však nemůže nechat v klidu zrychlení mzdové dynamiky z 6,7 % (původně 7,4 %) na 8,1 %, což představuje výrazné proinflační riziko. Je to zaprvé v podobě pokračujícího tlaku na růst cen ve službách a zadruhé vyšší koupěschopnost spotřebitelů by se měla promítnout do rostoucí poptávky. V dalších měsících očekáváme, že se inflace bude pohybovat v horní části tolerančního pásma ČNB (mezi 2-3 %), ale ke konci roku by se mohla dostat i nad tuto úroveň.

Vývoj spotřebitelské inflace

Zdroj: Raiffeisenbank, Macrobond

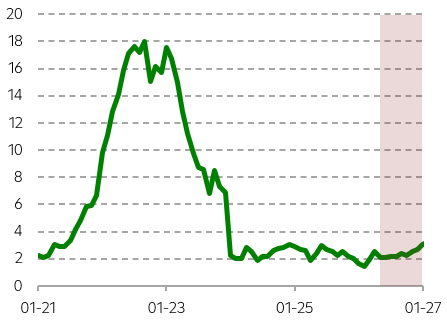

Očekávaný vývoj inflace (r/r)

Zdroj: Raiffeisenbank, Macrobond

V březnu a dubnu to byly zejména ceny energií, které zapříčinily nárůst inflace z únorových 1,4 % až na 2,5 % v dubnu. Meziroční růst cen energií mírně zrychlil z 1,5 % na 1,8 % zejména díky vyšším cenám pohonných hmot. Podle našeho odhadu došlo k jejich nárůstu podobně jako v dubnu zhruba o čtvrtinu, což je dáno i nižší srovnávací základnou z loňského roku. Uklidnění situace značí meziměsíční dynamika, když ceny energií poklesly o 0,3 %. Ceny ropy na světových trzích již dále nerostly s tím, jak se vkládaly naděje na dosažení dohody mezi USA a Íránem. To se projevilo zejména na výraznějším poklesu cen nafty. Další vývoj cen pohonných hmot se bude odvíjet od situace na Blízkém východě. Hormuzský průliv zůstává uzavřený, přičemž předpokládáme jeho otevírání v dalších týdnech a postupnou normalizaci lodní dopravy. Pokud by však situace opět eskalovala, což nelze zcela vyloučit vzhledem k posledním vzájemným útokům USA a Íránu, riziková averze na finančních trzích by mohla opět růst, a s tím i ceny ropy.

Ceny služeb rostou dále svižným tempem, ale po jejich mírném nárůstu ze 4,7 % na 4,8 % v dubnu se dynamika vrátila zpět na 4,7 %. Rizikem však je, že cenová dynamika v této oblasti zůstane zvýšená vzhledem k nadále rostoucím mzdám, jejichž tempo dokonce akcelerovalo. Průměrná nominální mzda vzrostla o 8,1 %, což výrazně překonalo odhady trhu i ČNB. Mzdové náklady tvoří nejvýznamnější část nákladů firem či podnikatelů působících v sektoru služeb, což se za stávajícího tempa růstu mezd musí zákonitě projevit v konečných cenách pro spotřebitele. Takto silný růst mezd totiž firmy nebudou schopny v dlouhodobém horizontu pokrýt ze svých marží. Co se týká cen zboží, jejich růst zpomalil z 1,1 % na 0,6 %, nicméně rizikem je zejména nárůst cen energeticky náročného zboží v horizontu dalších měsíců. Ostatně tento vývoj naznačují i poslední reporty PMI ze zpracovatelského průmyslu, kde firmy hlásí nejrazantnější zvyšování vstupních nákladů od roku 2022.

Nákup alkoholu či tabáku stál spotřebitele v průměru o 3,7 % více než v loňském květnu. Meziroční růst tak zvolnil z 5,2 %, ale přispívá k vyšší inflaci.

Hlavním protiinflačním faktorem jsou ceny potravin a nealkoholických nápojů. Deflace se v meziročním vyjádření zvýšila z -1,3 % na -1,9 %. V nejbližších měsících by mohly ceny potravin i nadále přispívat pozitivně k inflaci, ale ke konci letošního roku by se trend mohl obrátit, když zemědělci i potravináři budou čelit vyšším nákladům na dopravu, skladování, energie či hnojiva. Nárůst cen v potravinách se většinou neprojevuje okamžitě, ale s určitým zpožděním. Růst cen potravin tak lze očekávat v roce 2027 i s ohledem na to, že zemědělci na podzim zřejmě budou nakupovat hnojiva za vyšší ceny.

Bankovní radu ČNB pokles inflace k jejich 2% cíli pravděpodobně uklidní, že se sekundární efekty vyšších cen pohonných hmot do dalších sektorů zatím neprojevují. Na příštím zasedání (18.6.) se tak podle nás úrokové sazby opět nezmění, ač trh začíná počítat s možným zvýšením sazeb. Centrální bankéři sice tuto možnost budou diskutovat i s ohledem na vývoj mezd, ale v tuto chvíli se přikloní k pokračující stabilitě sazeb.

.

Spotřebitelská inflace

| Aktuální | Předchozí | RB | Trh | ČNB | |

| v % r/r | 2,1 | 2,5 | 2,4 | 2,3 | 2,1 |

| v % m/m | 0,1 | 0,5 | 0,4 | 0,3 | - |

Zdroj: Raiffeisenbank, Bloomberg, ČNB

Martin KronAnalytik[email protected]

Martin KronAnalytik[email protected]