Inflace v únoru poklesla ještě výrazněji

Komentáře

4. 3. 2026

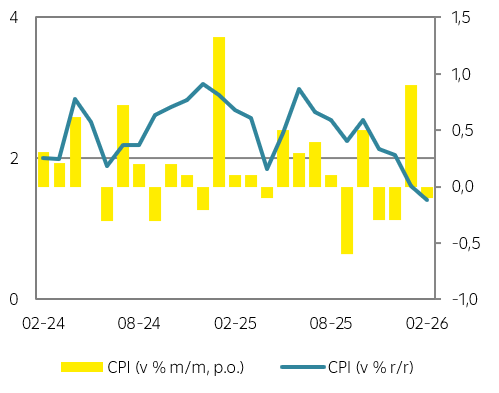

Po lednovém poklesu pod 2% cíl ČNB meziroční inflace zamířila v únoru ještě hlouběji, a to na 1,4 %. Tento výsledek je pod naší i tržní prognózou, ale také pod prognózou ČNB. Výsledek jako obvykle je v posledních měsících ovlivněn volatilními cenami potravin, které na meziměsíční bázi poklesly o 1,5 %, zatímco naše predikce předpokládala snížení v uvozovkách pouze o 0,5 %. Inflaci pak dále stlačovaly směrem níže ceny energií, které včetně cen pohonných hmot podle předběžného odhadu poklesly o téměř 8 %. To je téměř identický výsledek jako v lednu, meziměsíčně ceny v této oblasti stagnovaly, což je v souladu s našimi odhady.

Vývoj spotřebitelské inflace

Zdroj: Raiffeisenbank, Macrobond

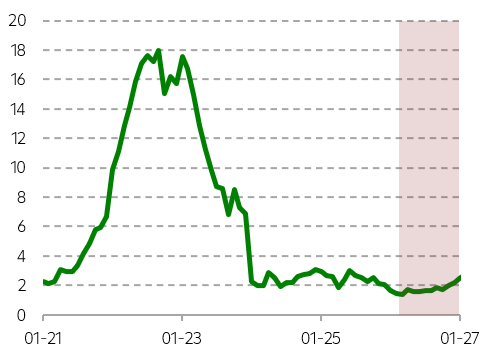

Očekávaný vývoj inflace (r/r)

Zdroj: Raiffeisenbank, Macrobond

Z pohledu ČNB je pozitivní, že inflace ve službách mírně zpomalila ze 4,7 % na 4,5 %, nicméně pro bankovní radu bude klíčový i páteční zveřejnění vývoje mezd. Navíc současná geopolitická nejistota mnoho věcí změnila a bude třeba vyčkat na další vývoj.

Struktura meziroční inflace zůstala v únoru takřka identická jako v lednu, když hlavním protiinflačním faktorem zůstávají ceny energií, které včetně pohonných hmot byly nižší o 7,8 % (v lednu -7,9 %). Meziměsíčně ceny energií stagnovaly, ačkoli podle našich propočtů pohonné hmoty zdražily o 1 %. Meziročně však byly stále nižší o 9 %. Nicméně situace na Blízkém východě začíná měnit pravidla hry. Cena ropy Brent od začátku týdne povyskočila o více než 15 % nad úroveň 83 USD/barel. V případě cen zemního plynu je nárůst ještě výraznější, když na nizozemském benchmarku se aktuálně obchoduje okolo 56 EUR/MWh, což implikuje růst o více než 75 % než na konci minulého týdne. Navíc nemusí být všem dnům konec, pokud by válka na Blízkém východě eskalovala včetně potenciální blokády Hormuzského průlivu, což by tlačilo ceny ještě výše. V takovém případě by ceny ropy mohly atakovat hranici 100 USD/barel, což by se bezesporu promítlo v řádu korun na zdražování na čerpacích stanicích. Tento scénář je noční můrou centrálních bankéřů, protože negativní nabídkový šok by působil stagflačně, neboli ve směru nižšího ekonomického růstu a vyšší inflace. Dá se očekávat, že bankovní rada ČNB zvolí taktiku vyčkání na další geopolitický vývoj, přičemž měnová politika neměla reagovat na prvotní efekt zvýšení cen energií, ale až na případné sekundární efekty, které by se začaly projevovat na cenách zboží a služeb. Naše prognóza zůstává neměnná = stabilita sazeb v r. 2026.

Pro ČNB tak může být v tuto chvíli pouze malou satisfakcí, že tempo inflace ve službách mírně zvolnilo ze 4,7 % na 4,5 %. Jejich další vývoj kromě výše zmíněných cen energií bude záviset na vývoji mezd. Nejaktuálnější číslo se dozvíme v pátek, ale výraznější zpomalení neočekáváme (6,9 % nominálně a 4,5 % reálně). Cenová dynamika zboží zůstává utlumená i díky silnější koruně, ale i tento příběh dostává trhliny, když válečný konflikt se projevil i na síle tuzemské měny, která oslabila ke 24,40 EUR/CZK.

Hlavní odchylku od naší predikce způsobily ceny potravin, které byly meziročně dražší pouze o 0,4 % (v lednu 1,3 %), kde se nejspíše projevují nižší ceny energií, zemědělské výroby, a to zvláště v rostlinné výrobě.

Inflace v únoru sice dále poklesla, a to až na 1,4 %, nicméně tento výsledek šel trochu bokem vzhledem k nové realitě, do které jsme se o víkendu probudily. Riziko skokového nárůstu cen energií, který si velmi dobře pamatujeme z roku 2022, představuje značnou hrozbu. Další vývoj bude záviset na tom, jak se vyvine válka na Blízkém východě, zda se bude jednat o krátkodobý či vleklý konflikt, a zda budou narušeny klíčové obchodní tepny pro světový obchod. V takovém prostředí se nejspíše nikdo z centrálních bankéřů nebude hnát do velké akce a bude ražen přístup: „počkáme a uvidíme“. Zároveň je třeba připomenout, jak reagovala současná bankovní rada ČNB na období vysoké inflace, která byla do značné míry způsobena právě vysokým nárůstem cen energií. Po nástupu guvernéra Aleše Michla byla zvolena strategie úrokové stability na 7 %, když argumentace členů bankovní rady byla, že úrokové sazby nejsou nejvhodnějším nástrojem pro boj s nabídkovým šokem. To vše nahrává našemu předpokladu úrokové stability po celý letošní rok.

.

Spotřebitelská inflace

| Aktuální | Předchozí | RB | Trh | ČNB | |

| v % r/r | 1,4 | 1,6 | 1,7 | 1,6 | - |

| v % m/m | -0,1 | 0,9 | 0,2 | 0,1 | - |

Zdroj: Raiffeisenbank, Bloomberg, ČNB

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |