Průměrná inflace v roce 2025 na 2,5 %, letos okolo 2 %

KomentářeInflace

12. 1. 2026

Český statistický úřad potvrdil, že výsledky prosincové inflace byly věrnou kopií té listopadové. Meziměsíčně tak inflace poklesla o 0,3 % a meziroční růst zůstal na 2,1 %. To byl mírně nižší výsledek, než se kterým původně počítal trh, ČNB (2,3 %) i náš odhad (2,2 %). Průměrná inflace tak za celý rok 2025 byla o 0,1 p.b. vyšší než v roce 2024, když činila 2,5 %. Tento inflační vývoj byl plně v souladu s naší predikcí již ze třetího kvartálu roku 2024.

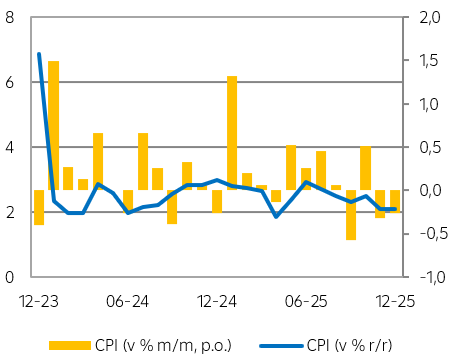

Vývoj celkové inflace

Zdroj: Raiffeisenbank, Macrobond

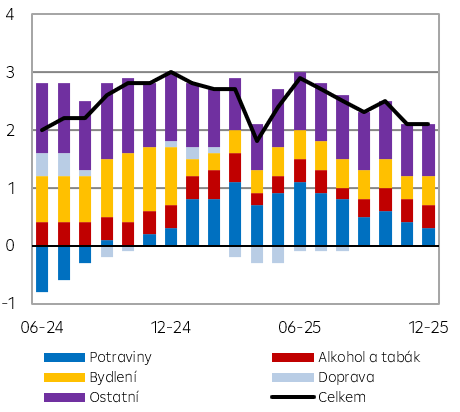

Struktura meziroční míry inflace

Zdroj: Raiffeisenbank, Macrobond

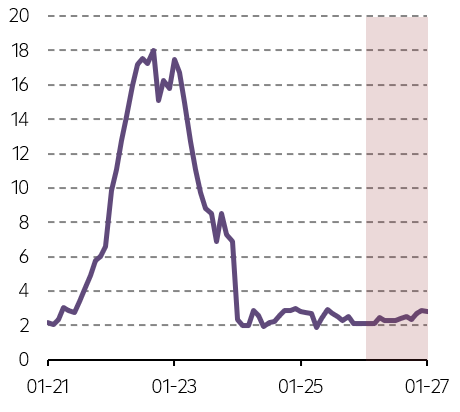

Očekávaný vývoj inflace (r/r)

Zdroj: Raiffeisenbank, Macrobond

Inflace se pohybovala v průběhu celého minulého roku v tolerančním pásmu ČNB, svého vrcholu dosáhla v červnu (2,9 %), naopak svého dna pak v dubnu (1,8 %), kdy ovšem v obou případech sehrála roli výše statistické základny. V letošním roce očekáváme, že inflace zamíří ke 2 % a v některých měsících dokonce pod tuto hranici na základě rozhodnutí nové vlády o odpuštění poplatků za obnovitelné zdroje. Tuto tíhu na sebe vezme státní rozpočet. Pokles inflace až k cíli ČNB může přimět některé členy bankovní rady, aby uvažovali o uvolnění měnové politiky. Přesto naším základním scénářem zůstává stabilita sazeb po celý rok 2026.

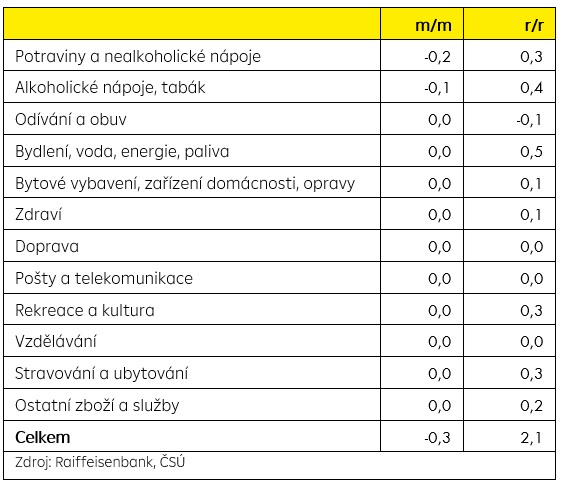

Na meziměsíčním poklesu spotřebitelské inflace se opět hlavní měrou podílely ceny potravin. Druhý měsíc v řadě nastalo výraznější zlevnění másla (-9,6 %, v listopadu -9,1 %). Víno bylo levnější o téměř 6 % a vepřové maso pak o necelých 5 %, z čehož lze usuzovat, že prodejci zvolili taktiku přilákat zákazníky do svých obchodů na zboží, které se v hojném množství objevuje na našich stolech během vánočních svátků. Totéž platí dokonce i pro čokoládu a čokoládové výrobky (-4,0 %). Rovněž za vejce jsme platili méně (-4,7 %), ta ovšem znatelně zdražila v listopadu (o téměř 15 %). Také ceny pohonných hmot se vyvíjely příznivě. Na druhé straně musíme více platit za nájem (+0,5 %) a také za přístroje a spotřebiče pro domácnost (+3,3 %).

Meziroční inflaci na uzdě držely také ceny potravin, když zpomalil růst cen masa, mléka, sýrů, vejcí a nealkoholických nápojů. Ceny másla (-29,2 %) a brambor (-28,8 %) dokonce výrazně prohloubily svůj pokles. To naznačuje postupnou stabilizaci cen potravin v souladu s našimi předpoklady, ačkoli existují položky, které stále zdražují znatelným tempem (káva, drůbež).

Nicméně příznivější vývoj v této oblasti je kompenzován růstem cen v oblasti bydlení. Zrychlil růst imputovaného nájemného (ze 4,8 % ze 5,0 %) i nájemného (z 6,2 % na 6,4 %), navíc zmírnil pokles cen zemního plynu (z -8,5 % na -6,7 %). To v kombinaci se stále nadměrným růstem cen služeb (o necelých 5 %) udržuje jádrovou inflaci mírně zvýšenou. V průměru ji za minulý rok očekáváme na 2,7 % (v roce 2024 = 2,5 %).

Letos odhadujeme pouze její mírný pokles, jelikož růst cen nemovitostí těžko výrazněji zpomalí a rostoucí reálná kupní síla Čechů se odráží v jejich vyšší poptávce po zboží i službách. Společně s pravděpodobně uvolněnější fiskální politikou nové vlády je to hlavní důvod, proč od bankovní rady ČNB nepředpokládáme dodatečné snížení úrokových sazeb.

Naopak v roce 2027 by mohlo dojít dokonce ke zvýšení sazeb vzhledem ke strukturálním problémům české ekonomiky a inflačního efektu zavedení EU ETS 2 od roku 2028.

Rozklad přírůstků meziměsíčního a meziročního růstu cen (v p.b.)

Zdroj: Raiffeisenbank, Macrobond

.

Spotřebitelská inflace

| Aktuální | Předchozí | RB | Trh | |

| v % r/r | 2,1 | 2,1 | 2,1 | 2,1 |

| v % m/m | -0,3 | -0,3 | -0,3 | -0,3 |

Zdroj: Raiffeisenbank, Bloomberg

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |