Inflace v průměru za rok 2025 ve výši 2,5 %

KomentářeInflace

6. 1. 2026

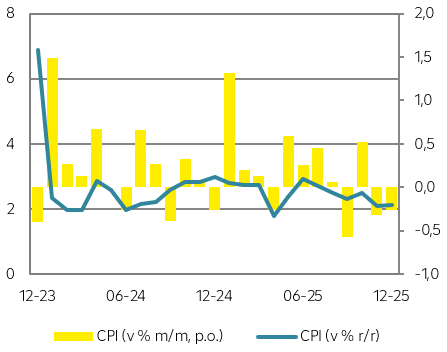

Spotřebitelská inflace dopadla v prosinci úplně stejně jako v listopadu, když meziměsíčně poklesla o 0,3 % a v meziročním vyjádření zůstala na 2,1 %. Odhad trhu, ale i ČNB očekával meziroční inflaci o 0,2 p.b. vyšší, naše predikce pak očekávala nepatrný nárůst na 2,2 %. Podle našich výpočtů činila v roce 2025 průměrná inflace 2,5 %, po 2,4 % v roce 2024.

Vývoj spotřebitelské inflace

Zdroj: Raiffeisenbank, Macrobond

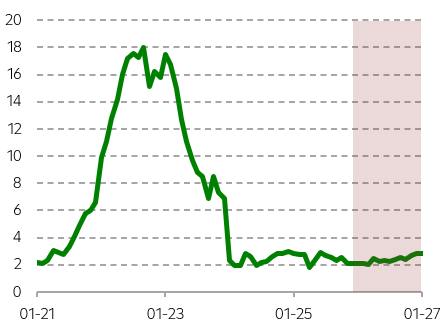

Očekávaný vývoj inflace (r/r)

Zdroj: Raiffeisenbank, Macrobond

Poslední dva roky ukazují, že cenová stabilita v České republice byla obnovena, přestože existují oblasti, které zdražují více, než bychom si přáli my jako spotřebitelé, ale i Česká národní banka. Inflační trajektorii v letošním roce nastaví lednový výsledek, který se podle našich úvodních kalkulací bude pohybovat okolo 2 %. V tomto směru pomůže i odpuštění POZE ze strany nové vládní koalice. Ve střednědobém období ovšem uvolněnější fiskální politika je proinflačním rizikem.

Na základě dostupných údajů od Českého statistického úřadu je zřejmé, že inflaci udržely v blízkosti 2% cíle ČNB ceny potravin, které se tentokrát umoudřily a nepřekvapily takovým způsobem jako v předchozích měsících. V celé sekci „potraviny, alkohol a tabák“ byly ceny meziměsíčně nižší o 1,2 % a jejich meziroční nárůst mírně zpomalil ze 2,8 % na 2,5 %. Začíná se tak naplňovat naše úvaha o postupném zvolňování růstu cen v této oblasti, přičemž i poslední výsledky cen zemědělských výrobců vybízejí k optimismu. Na druhé straně nelze vyloučit možné externí faktory (např. počasí, úroda), které se mohou negativně projevit na cenovém vývoji.

Ceny služeb po mírném zpomalení v listopadu opět zrychlily svůj růst. V prosinci byly meziročně vyšší o 4,8 % (v listopadu 4,6 %). Zvyšující se kupní síla domácností a jejich rostoucí nákupní apetit dělá radost prodejcům, kteří navyšují ceny a spotřebitelé jsou evidentně ochotni akceptovat jejich cenové požadavky. Na druhé straně ceny zboží zůstávají utlumené s růstem o 0,4 % (v listopadu 0,6 %).

Spotřebitelům pak musí dělat radost ceny energií (včetně pohonných hmot), kde se deflace prohloubila z -3,8 % na -4,2 %. Ceny pohonných hmot podle našeho odhadu dokonce poklesly o rovných 5 %. Navíc i výhled je příznivý, koruna zůstává ve vztahu k dolaru mnohem silnější než před rokem, ceny ropy Brent se drží okolo 60 USD/barel navzdory vojenskému zásahu Spojených států ve Venezuele (disponuje největšími známými zásobami ropy na světě) a zadržení prezidenta N. Madura. Zároveň se velkoobchodní ceny elektrické energie a zemního plynu na světových trzích vyvíjejí pozitivně a ERÚ (na popud nové vlády) odpustil domácnostem a firmám poplatky za POZE. Zejména z tohoto důvodu očekáváme, že se inflace bude pohybovat v průměru v letošním roce okolo 2 % a v některých měsících se podívá i pod cíl ČNB. Nicméně ani to neznamená, že bankovní rada přistoupí ke snižováním úrokových sazeb. Jak prozradil guvernér A. Michl, tento efekt nebude brán v potaz, protože je jednorázový, v roce 2027 vyprchá a inflace opět mírně vzroste. S tímto názorem souzníme a zároveň hodnotíme fiskální politiku nové vlády jako proinflační riziko ve střednědobém období.

ČNB opakovaně akcentovala deficitní hospodaření vlády jako proinflační riziko, a to podle nás ještě zesílilo. Na druhé straně nelze vyloučit, že pokud inflace skutečně zamíří pod 2 % a ne pouze v jednom měsíci, že někteří členové bankovní rady nebudou nalomeni přece jenom mírně uvolnit otěže měnové politiky. V tomto směru bude klíčové i zda se neprojeví americká cla s větší intenzitou až v letošním roce, která budou tlačit vyšší měrou na marže českých výrobců. Navíc i přes snahu Evropské unie (alespoň v některých oblastech) se může na evropský i český trh dostávat agresivní čínská konkurence. Naším základním scénářem zůstává stabilita sazeb po celý rok 2026, ale možné snížení sazeb hodnotíme jako pravděpodobnější než jejich zvýšení. Podobně to vidí také trh, což lze dokumentovat na mírném oslabení koruny po zveřejnění výsledku inflace nad 24,20 EUR/CZK a také FRA sazeb, které se pohybují okolo 3,35 %.

.

Spotřebitelská inflace

| Aktuální | Předchozí | RB | Trh | ČNB | |

| v % r/r | 2,1 | 2,1 | 2,2 | 2,3 | 2,3 |

| v % m/m | -0,3 | -0,3 | -0,2 | -0,1 | - |

Zdroj: Raiffeisenbank, Bloomberg, ČNB

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |