Vánoční překvapení od ČNB se nekoná

KomentářeČNBKurz korunyInflace

17. 12. 2025

Bankovní rada ČNB na svém dnešním zasedání v souladu s očekáváními úrokové sazby ani tentokrát nezměnila. Základní sazba tak zůstává na úrovni 3,50 %. Jakékoli jiné rozhodnutí by bylo šokující i vzhledem k posledním komentářům členů bankovní rady, kteří stabilitu sazeb zcela evidentně signalizovali a je základním scénářem i v dlouhodobém horizontu.

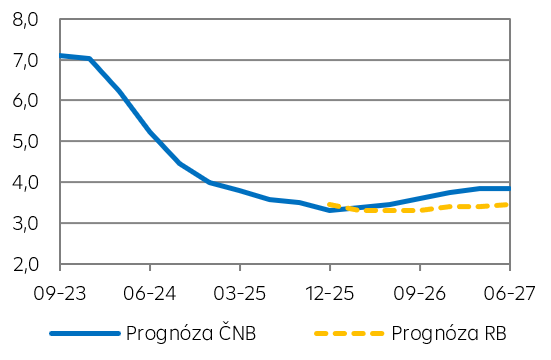

PRIBOR 3M (v %)

Zdroj: Raiffeisenbank, Macrobond

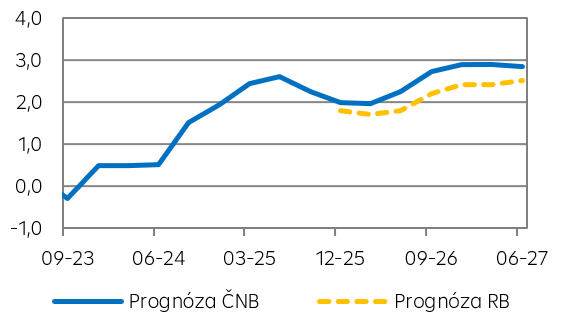

Růst HDP (v % r/r)

Zdroj: Raiffeisenbank, Macrobond

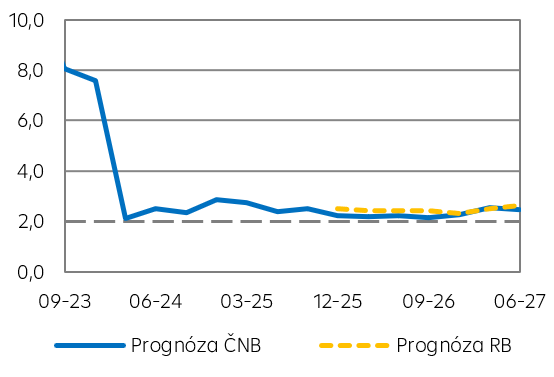

Spotřebitelská inflace (v % r/r)

Zdroj: Raiffeisenbank, Macrobond

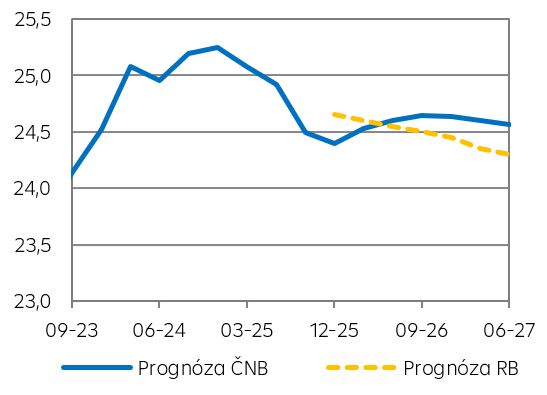

EUR/CZK (průměr)

Zdroj: Raiffeisenbank, Macrobond

Dnešní měnově-politické jednání ČNB vyústilo v pokles tržních sazeb, když investoři mírně ustoupili ze svých sázek, že by už v příštím roce mohly být zvýšeny sazby. Ostatně Jan Kubíček před začátkem mediální karantény označil tyto sázky za předčasné. Přesto si koruna dokázala připsat malé zisky, když posílila zpět pod 24,40 EUR/CZK.

Rozhodnutí bylo přijato jednohlasně, přestože pro něj zvedlo ruku „jen“ šest členů bankovní rady. Viceguvernérka Eva Zamrazilová totiž nebyla přítomna. Guvernér Aleš Michl na následné tiskové konferenci uvedl některé faktory, které se v jeho vystoupeních opakují: inflace by se měla pohybovat mírně nad 2 %, jádrová inflace zůstane mírně zvýšená i na měnově-politickém horizontu zejména díky pokračujícímu nadměrnému růstu cen služeb a nemovitostí. Domácí inflační tlaky tak podle něj aktuálně neumožňují další uvolnění měnové politiky. Další nastavení sazeb se bude odvíjet od příchozích dat, vyhodnocení transmise měnové politiky do reálné ekonomiky či kroků klíčových zahraničních centrálních bank.

Až do této chvíle stará známá písnička. Dále ale guvernér prohlásil, že je třeba držet relativně přísnější měnovou politiku. Tento výraz byl sice používán i po předchozích zasedáních, ale tentokrát to bylo doplněno o sousloví: „oproti období v minulém desetiletí“. To byly však sazby blízko nuly, což znamená, že měnová politika může být relativně restriktivní i při mírně nižších sazbách, než jsou nyní. Navíc rizika byla v předchozích měsících hodnocena jako proinflační, nyní jsou považována jako vyrovnaná. Proinflačními riziky zůstávají ceny služeb, nemovitostí, trh práce či hospodaření vlády. Na druhé straně protiinflačními faktory jsou bariéry v mezinárodním obchodu, slabší růst některých pro Česko klíčových ekonomik v eurozóně, silnější koruna a nově také globální korekce cen aktiv. Zejména negativní vývoj v zahraničí tak ještě nevylučuje možnost ještě mírného snížení sazeb v příštím roce. Guvernér také odpověděl na otázku, jakým způsobem by reagovala měnová politika na již schválené odpuštění POZE ze strany nové vlády pro domácnosti i firmy. Podle úvodních propočtů ČNB by toto opatření mělo dopad do inflace -0,3 p.b., což se přesně shoduje i s naší predikcí. Inflace by tak mohla v dílčích měsících poklesnout dokonce pod 2% cíl.

Bankovní rada se však shodla, že na tento efekt nebude reagovat, protože se jedná o jednorázovou záležitost. Tento efekt v roce 2027 vyprchá a bankovní rada ČNB cílí na dosažení svého cíle i v dlouhém horizontu. Zároveň bylo zmíněno, že inflace pod 2 % není pro guvernéra problém a je to lepší situace, než když by byla inflace nad 2 %.

Celkově hodnotíme dnešní zasedání v souladu s našimi očekáváními. Naše predikce očekává stabilitu sazeb v průběhu celého příštího roku, přestože existují faktory, které by ještě mohly přimět bankovní radu mírně uvolnit otěže měnové politiky. Zároveň předpokládáme nový cyklus zvyšování sazeb začátkem roku 2027, což souzní se snahou ČNB udržet cenovou stabilitu v české ekonomice i v delším časovém úseku.

.

Základní sazba ČNB

| Aktuální | Předchozí | RB | Trh | |

| % p.a. | 3,50 | 3,50 | 3,50 | 3,50 |

Zdroj: Raiffeisenbank, Bloomberg

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |