Proč Češi nemohou žít jako Dánové? Dánský recept na hypotéku a výběr daní, který nám chybí

Tematické analýzyCeny nemovitostí

5. 3. 2026

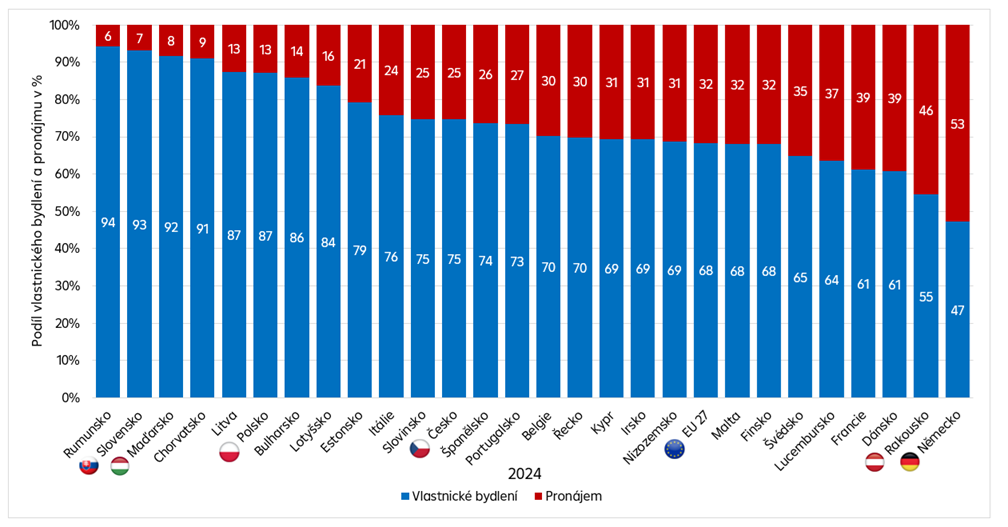

Současná podoba evropského trhu s bydlením vykazuje hlubokou strukturální asymetrii, která reflektuje historické, legislativní a fiskální rozdíly v jednotlivých členských státech. Zatímco země střední a východní Evropy preferují spíše vlastnické bydlení, v zemích západní Evropy je nájemní bydlení.

Dánsko: Nejlepší hypotéka v Evropě

Dánské hypotéky představují unikátní systém, který efektivně propojuje dlužníky přímo s kapitálovým trhem (balance principle). Na rozdíl od českého prostředí, kde jsou hypotéky financovány převážně z bankovních zdrojů, dánské instituce vydávají hypoteční dluhopisy se stejnou splatností a úrokem, jaké má daná hypotéka. Což snižuje riziko banky a vede k nízkým maržím a vysoké transparentnosti. Dlužník má zákonné právo splatit dluh buď v nominální hodnotě, nebo odkupem dluhopisů za jejich aktuální tržní cenu. Pokud na trhu vzrostou úrokové sazby, tržní hodnota starších dluhopisů klesá, což dlužníkovi umožňuje skoupit svůj vlastní dluh na burze levněji a snížit dlužnou jistinu. Jinými slovy v takovém případě zaplatí méně, než kolik byl původní dluh. Nicméně bydlení v Dánsku je poměrně drahé a podléhá progresivnímu zdanění nemovitého majetku, které vychází z odhadované hodnoty nemovitosti, jež je pravidelně aktualizovaná. Takto je zamezeno neefektivní alokaci kapitálu a spekulativnímu držení nevyužitých nemovitostí. Podobné principy hodnotového zdanění existují v dalších severských státech.

Vzpomeňme, že v Česku je zdanění nemovitostí dle zákona č. 338/1992 Sb. založeno na plošné výměře, typu stavby a koeficientu obce. V evropském srovnání výběr daně přinese do obecních rozpočtů jen zlomek peněz. Podíl na HDP patří mezi nejnižší v OECD.

Pojďme si ale ukázat, jak taková dánská hypotéka funguje v praxi. Už jako malý kluk pan Søren miloval LEGO, a tak si v Billundu koupil v roce 2021 dům za 3 mil. DKK. Hypoteční úvěr si vzal na 80 % nemovitosti, zbytek financuje z vlastních zdrojů.

- Rok 2021: Na začátku roku 2021 jsou úroky na historickém minimu, a tak pan Søren získává 30letou hypotéku s fixním úrokem 1,0 %. Banka vydala dluhopisy v hodnotě 2,4 mil. DKK, pan Søren dluží 2 400 000 DKK a bude platit 7 720 DKK měsíčně po dobu 30 let.

- Rok 2024: Úrokové sazby v Dánsku prudce vzrostly na 5,0 %. Tržní cena starých 1% dluhopisů pana Sørena na burze propadla na kurz cca 75 % jejich nominální hodnoty. Pan Søren si vezme novou hypotéku s úrokem 5,0 %, ale díky nízké ceně dluhopisů mu na splacení celého starého dluhu stačí jen 1 800 000 DKK. Jedním podpisem snížil jistinu o 600 000 DKK, nicméně nyní bude platit vyšší úrok. Měsíčně to dělá 9 660 DKK (+1940 DKK).

Měsíční splátka se sice zvýšila, protože nyní platí 5% úrok místo 1%, ale zároveň pan Søren dluží o 600 tisíc méně. Spekuluje na to, že až sazby za pár let klesnou (např. ke 3 %), refinancuje hypotéku znovu, tentokrát dolů, a jeho snížená jistina mu už zůstane. Ceny nemovitostí navíc v Billundu rostou díky značce LEGO tempem okolo 4 %.

Poznámka: Pan Søren by za každé refinancování zaplatil poplatky v celkové výši cca 12 tis. DKK. Pokud by navyšoval jistinu, musel by zaplatit ještě 1,5 % z nové jistiny, ale proto, že on jistinu snižuje, tento poplatek se ho netýká. Až bude refinancovat hypotéku znovu, bude brát tento poplatek jistě do úvahy.

Český sen o vlastním bydlení

Ve 4Q 2025 rostly ceny nájemního i vlastnického bydlení. Ceny starších bytů v ČR se meziročně zvýšily o 16 % (ČR 75 300 Kč/m², Praha 145 000 Kč/m²), ceny novostaveb o 9,6 % (ČR 137 200 Kč/m², Praha 170 600 Kč/m²). Dynamika cen byla již tradičně podpořena omezenou nabídkou bytů a relativně vysokou poptávkou.

Nájemné rostlo mírnějším tempem, průměrně meziročně o 7,54 %. Průměrná cena nájmu v ČR ve 4Q 2025 dosáhla 332 Kč/m² (v Praze průměrně 444–499 Kč/m² v závislosti na lokalitě).

Vlastní bydlení ano nebo ne? Co říkají čísla? Pan Novák se rozhoduje mezi koupí bytu o velikosti 50 m² a platbou nájmu za byt o stejné velikosti v krajském městě. Ví, že průměrná cena nájmu je 332 Kč/m² a průměrná cena staršího bytu je 75 300 Kč/m². Rád by bydlel v novostavbě, ale ta je v jeho městě nedostatkové zboží, proto se spokojí se starší zástavbou. Plánuje, že hypoteční úvěr by si vzal na 80 % ceny nemovitosti.

- Nájem: Průměrný nájem by pana Nováka stál 16 600 Kč měsíčně.

- Hypoteční úvěr: Pořizovací cena bytu je 3,765 mil. Kč. Pan Novák by zaplatil 753 tis. Kč z vlastních zdrojů a 3,012 mil. Kč by si půjčil od banky. Hypotéku by splácel 30 let, sazba s dvouletou fixací 5 %. Měsíční splátka by činila 16 200 Kč. Pokud by pan Novák zvolil dobu splácení 25 let, měsíční splátka by činila 17 600 Kč, při splatnosti 20 let by splácel necelých 20 000 Kč měsíčně.

Pana Nováka čeká nelehké rozhodování. Avšak s rostoucí velikostí bytu bývá měsíční splátka hypotečního úvěru výrazně vyšší, z čehož nájemní bydlení profituje. Nůžky mezi měsíční splátkou a nájemným se v závislosti na velikosti bytu dále rozevírají. Průměrné úrokové sazby hypotečních úvěrů se během roku 2025 pohybovaly kolem 4,5–5 %, s mírným poklesem ke konci roku. Ve 4Q bylo vyřízeno přes 19 500 nových hypotečních úvěrů (mezikvartálně -1,65 %; meziročně +18,57 %), průměrná velikost nové hypotéky skončila těsně pod 4,5 mil. Kč.

V Česku podíl vlastnického bydlení osciluje kolem 75 %. Vysoké procento vlastnických bytů je dáno důsledkem postsocialistické transformace a masivní privatizace bytového fondu dle zákona č. 72/1994 Sb., o vlastnictví bytů. Uvedená legislativní úprava umožnila transfer veřejného majetku do rukou soukromníků za netržních podmínek. Vlastnictví nemovitosti je chápáno také jako primární forma zajištění na stáří a ochrana před inflací (i když tento trend se začíná pomalu měnit).

Proč v Německu a Rakousku funguje nájemní bydlení?

V Německu dosahuje podíl nájemního bydlení 53 %, což je dáno zejména vysokou ochranou nájemního bydlení (definováno v německém občanském zákoníku Bürgerliches Gesetzbuch, BGB), která limituje možnosti výpovědi bez udání zákonného důvodu a reguluje zvyšování nájemného (Mietspiegel). V Rakousku tvoří podíl nájemního bydlení 46 % a zejména ve Vídni je nájemní bydlení vnímáno jako celoživotní cíl. Město Vídeň je největším vlastníkem bytů v Evropě (přímo spravuje cca 200 tis. bytů) a dokládá, že obecní bydlení nemusí být určeno pouze pro sociálně nejslabší, ale může z něj těžit také střední třída. Mezi hlavní pilíře systému patří neziskoví developeři, kteří veškerý zisk musí ze zákona reinvestovat zpět do výstavby nových bytů nebo rekonstruovat stávající byty. Standardem jsou nájemní smlouvy na dobu neurčitou, u vybraných druhů bytů bývá výše nájemného zastropovaná za m². U našich sousedů není vlastnictví nemovitosti vnímáno jako nezbytný předpoklad sociálního statusu či jistoty, ale jako jedna z alternativních investičních strategií, která je v konkurenci s rozvinutými kapitálovými trhy často vyhodnocena jako méně likvidní a také je chápána jako nákladnější z hlediska správy.

Zdroj: ČBA, ČSÚ, Deloitte, Nationalbanken.dk, dst.dk

.

Tereza Krček Analytička [email protected] +420 775 600 992 Tereza Krček Analytička [email protected] +420 775 600 992 |