I přes nepřízeň trhu bojuje koruna statečně

7 dní s korunouInflaceKurz korunyČNBHDP

30. 3. 2026

Česká koruna oslabila nad hranici 24,5 EUR/CZK, k čemuž přispívá zejména zostření válečného konfliktu na Blízkém východě a vysoké ceny energií, které na českou ekonomiku působí proinflačně. Přestože je ČNB dle svých slov připravena v případě potřeby zasáhnout zvýšením úrokových sazeb, její aktuální strategie vyčkávání koruně k posilování nepomáhá. Další vývoj bude záviset především na délce trvání konfliktu, přičemž rostoucí pravděpodobnost jeho protáhnutí na měsíce představuje pro měnu další oslabení.

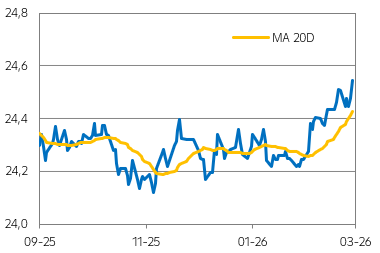

Vývoj EUR/CZK

Zdroj: Raiffeisenbank, Macrobond

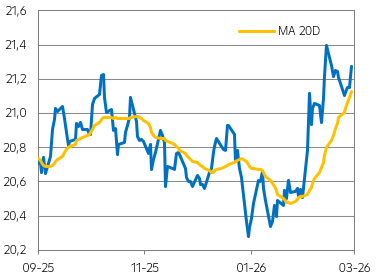

Vývoj USD/CZK

Zdroj: Raiffeisenbank, Macrobond

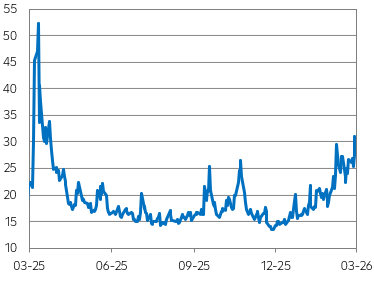

"Index strachu" VIX

Zdroj: Raiffeisenbank, Macrobond

Jaký byl vývoj koruny v minulém týdnu?

- Minulý týden koruna pokračovala ve svém oslabování a k hranici 24,4 EUR/CZK se přiblížila pouze jedinkrát. V pátek překonala 24,5 EUR/CZK a na začátku tohoto týdne zamířila k ještě slabším hodnotám. I přes rychlejší oslabení zůstává koruna relativně stabilní, ve srovnání s polským zlotým nebo s maďarským forintem.

- Válečný konflikt na Blízkém východě je pro korunu rizikovým faktorem. Ceny ropy se pohybují okolo 116 USD/barel, což je pro českou ekonomiku, čistého dovozce fosilních paliv a dalších strategických surovin, silně proinflační faktor. Vyšší jsou také ceny plynu, které se drží nad 55 EUR/MWh. V těchto nejistých dobách investoři přesouvají kapitál do bezpečnějších přístavů, mezi které patří americký dolar nebo švýcarský frank.

- Zápis ze zasedání ČNB v pátek dopoledne ukázal, že bankovní rada je připravena držet úrokovou stabilitu a v případě vyšší inflace zasáhnout zvýšením úrokových sazeb, zároveň je z něj jasné, že zvolila strategii vyčkávání, což koruně nepomohlo, a dopoledne oslabila na 24,55 EUR/CZK.

Co čeká korunu v tomto týdnu?

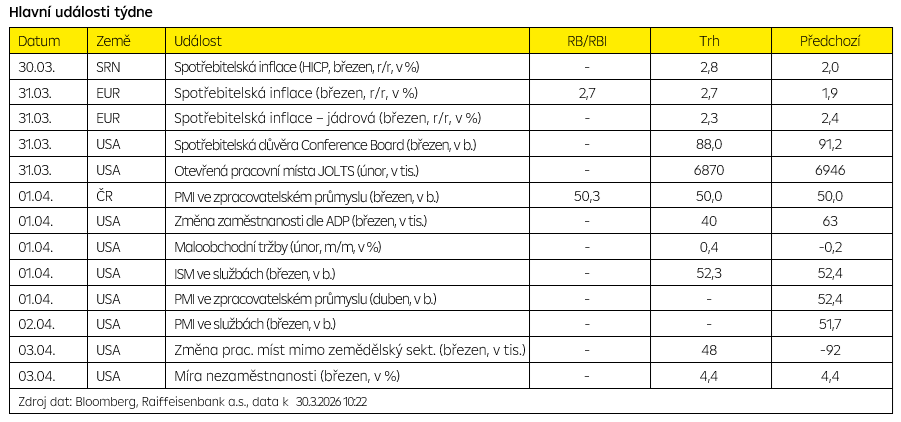

- Ekonomický kalendář v tomto týdnu se koruny příliš nedotkne. Bude sice zveřejněn český PMI, avšak z důvodu možného předzásobení a vyšších objednávek (jak jsme viděli v Německu a v USA), nebude mít tento výkyv do budoucna příliš vypovídací hodnotu a korunu zásadně neovlivní. Český statistický úřad zveřejní finální data HDP za 4Q 2025. Nicméně i v případě revize nebude mít tento údaj na kurz koruny zásadnější dopad, protože trh se soustředí na aktuální dění.

- V naší prognóze počítáme se dvěma scénáři. Příznivější říká, že konflikt bude ukončen v řádu několika týdnů a ceny ropy dosáhnou cca 110 USD/barel. Nepříznivý scénář uvažuje konec války v rámci měsíců a počítá, že se ceny ropy vyšplhají až na 150-170 USD/barel. S ohledem na aktuální informace se zvyšuje pravděpodobnost nepříznivého scénáře. Celá situace je stále nejistá a velmi nepředvídatelná. Šance na brzkou deeskalaci s ohledem na neústupnosti stran konfliktu klesá.

- Ekonomika: Pro tento rok očekáváme, že ekonomika by mohla růst o 2,2 %, nicméně pokud by válka na Blízkém východě pokračovala měsíce, česká ekonomika by zpomalila na 1,4 %. Recese, pokud nezpanikaříme, se nám vyhne. Nicméně spotřeba domácností, která je tahounem české ekonomiky, by z důvodu slabšího růstu reálných mezd, zvolnila, ale udržela by ekonomiku v plusu.

- Inflace: Inflace by potom mohla v tomto roce vzrůst v případě rychlého ukončení válečného konfliktu o 1,8 %. Pozvolnější růst je způsoben zejména odpuštěním POZE. U rizikového scénáře počítáme s růstem o 2,6 %, kdy se do růstu inflace promítnou primárně i sekundárně vyšší ceny ropy a zemního plynu.

- Kurz koruny: Kurz koruny může být v následujících týdnech více volatilní. Příznivý scénář brzké deeskalace počítá s postupným odezněním rizika a následným posilováním koruny až k 24,20 EUR/USD ke konci roku. Nepříznivý poukazuje na oslabení koruny až k 25,00 EUR/CZK ve 4Q 2026. V případě výraznějšího oslabení předpokládáme zásah ČNB, a to primárně skrz intervence na podporu CZK. Do letošního června může koruna oslabit na 24,6 EUR/CZK.

- ČNB: Bankovní rada drží základní úrokovou sazbu na 3,50 % již od loňského května. Válka na Blízkém východě způsobuje velkou míru nejistoty a proto předpokládáme, že bankovní rada zaujme vyčkávací postoj a očekáváme stabilitu úrokových sazeb po celý letošní rok bez ohledu na to, zda nastane jeden nebo druhý scénář. Před úrokovými sazbami by bankovní rada dala přednost využití objemných devizových rezerv.

.

Technická analýza

| EUR/CZK | R1: 24,558 | Bollinger | S1: 24,407 | Fibonacci |

| R2: 24,550 | Fibonacci | S2: 24,393 | Bollinger |

.

Prognóza - příznivý scénář

| Ke konci období | Aktuální kurz | Červen 26 | Září 26 | Prosinec 26 |

| EUR/CZK | 24,52 | 24,40 | 24,30 | 24,20 |

| USD/CZK | 21,29 | 20,85 | 20,59 | 20,34 |

| EUR/USD | 1,151 | 1,17 | 1,18 | 1,19 |

Zdroj dat: Bloomberg, Raiffeisenbank a.s., data k 30.3.2026 10:22

.

Prognóza - rizikový scénář

| Ke konci období | Aktuální kurz | Červen 26 | Září 26 | Prosinec 26 |

| EUR/CZK | 24,52 | 24,60 | 24,80 | 25,00 |

| USD/CZK | 21,29 | 21,96 | 22,55 | 22,52 |

| EUR/USD | 1,151 | 1,12 | 1,10 | 1,11 |

Zdroj dat: Bloomberg, Raiffeisenbank a.s., data k 30.3.2026 10:22

.

.

Tereza Krček Analytička [email protected] +420 775 600 992 Tereza Krček Analytička [email protected] +420 775 600 992 |