Příměří koruně nepomohlo, na řadě je Fed a ECB

7 dní s korunouKurz korunyCeny energií

27. 4. 2026

Navzdory tomu, že se dočasné příměří na Blízkém východě prodloužilo, napětí na finančních trzích nepolevuje. Cena ropy opět stoupla nad 100 USD/barel a dolar posiloval. Naopak středoevropské měny včetně koruny ztrácely. Pokud nedojde k zásadnímu průlomu na Blízkém východě, budou to ekonomické události, které budou udávat tento týden tón na měnových trzích. Zasedat budou Fed i ECB, u kterých jsme aktualizovali náš výhled pohybu sazeb, což se promítlo také do revize kurzu EUR/USD.

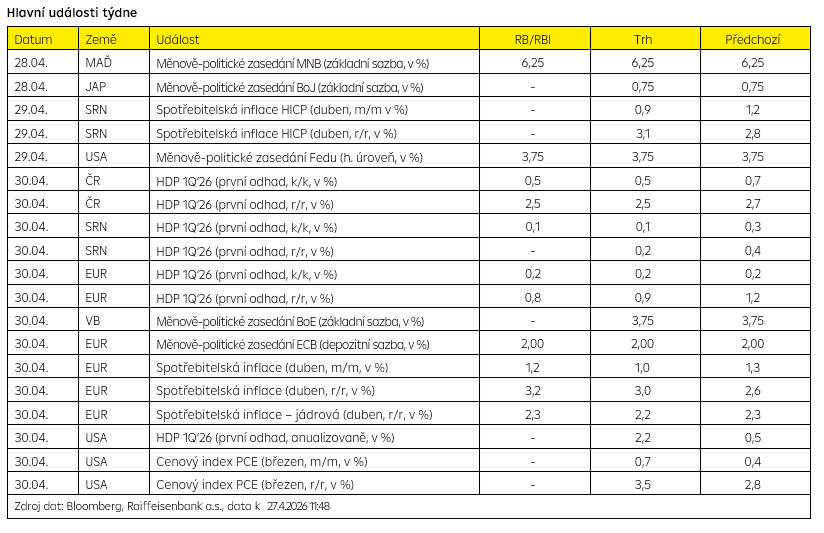

Vývoj EUR/CZK

Zdroj: Raiffeisenbank, Macrobond

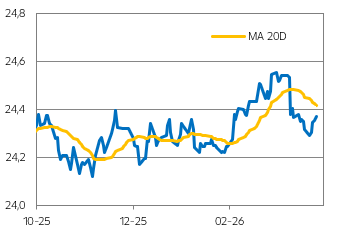

Vývoj USD/CZK

Zdroj: Raiffeisenbank, Macrobond

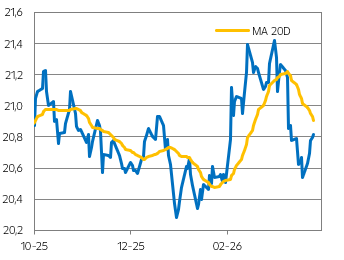

"Index strachu" VIX

Zdroj: Raiffeisenbank, Macrobond

Jaký byl vývoj koruny v minulém týdnu?

- Geopolitické napětí tvarovalo měnové trhy i v minulém týdnu. Dočasné příměří mezi USA a Íránem bylo sice prodlouženo, ale situace zůstává napjatá. Íránská a americká delegace se totiž nedostavily na další kolo mírových jednání v Pákistánu a Donald Trump nařídil americkému námořnictvu, aby pokračovalo v blokaci Hormuzského průlivu.

- Cena ropy Brent se v té souvislosti po krátké odmlce vrátila nad úroveň 100 USD/barel, z čehož těžil americký dolar. Ten ukrojil část ze svých ztrát a kurz EUR/USD se posunul z 1,18 krátce pod 1,17. Silnější dolar však nesvědčil středoevropským měnám. Nejvíce v minulém týdnu ztratil maďarský forint (+1 %), zatímco polský zlotý (+0,4 %) i česká koruna oslabily méně (+0,3 %). Naše měna tak zamířila ke 24,37 EUR/CZK.

- Stalo se tak, přestože české tržní úrokové sazby opět začaly růst. Dvouletý úrokový swap vzrostl v minulém týdnu ze 3,85 % na téměř 4,1 %. Sazby FRA 6x9 stouply ze 3,75 % ke 4 %, když diplomacie na Blízkém východě nebyla úspěšná. Navíc reporty PMI ze světa naznačují rostoucí inflační tlaky, tudíž trhy sázejí na zvyšování úrokových sazeb ČNB. Nicméně viceguvernérka Eva Zamrazilová uvedla, že sazby jsou v tuto chvíli tam, kde by měly být.

Co čeká korunu v tomto týdnu?

- Finanční trhy budou i dále vyhlížet potenciální pokrok v mírových rozhovorech mezi USA a Íránem. Nicméně v tomto týdnu by po dlouhé době mohla být geopolitika zastíněna ekonomickými událostmi.

- Nejprve v úterních ranních hodinách zasedá Bank of Japan, která by dle většinového názoru měla nechat základní úrokovou sazbu na 0,75 %. Pokud by však došlo k překvapivému zpřísnění měnové politiky, dolar by mohl ztrácet a naopak rizikovější měny by z toho mohly profitovat.

- Ve středu naváže americký Fed, který podle nás i trhu nechá úrokové sazby zaparkovány v pásmu 3,50-3,75 %. Samotné rozhodnutí tak nebude kurzotvorné, ale zajímavé bude sledovat, zda se nezmění rétorika předsedy Powella, která se po březnovém zasedání nesla v duchu „počkáme a uvidíme“. Případné jestřábí vyznění tiskové konference může dodat dolaru vítr do plachet. Naše aktualizovaná prognóza nově očekává jedno snížení sazeb (původně úroková stabilita) v letošním roce.

- Ve čtvrtek dorazí úvodní odhady HDP za 1Q‘26, které nebudou vážně poznamenány válkou na Blízkém východě. Dále bude publikován také předběžný odhad dubnové inflace v eurozóně, kde se podle našeho odhadu (3,2 %) inflace dostala kvůli iránskému konfliktu nad horní hranici tolerančního pásma ECB.

- Právě ECB zasedá ve čtvrtek odpoledne, a přestože se spekulovalo o možnosti zvýšení sazeb již na tomto jednání, Rada guvernérů si nejspíše ještě dopřeje určitý čas na vyhodnocení dat. Rovněž naše aktualizovaná predikce očekává stabilitu sazeb, ale v červnu a září předpokládáme zvýšení sazeb vždy po 25bb. To se promítá také na revizi naší predikce EUR/USD, kdy zmenšující se úrokový diferenciál by měl hrát ve prospěch eura. V polovině roku by i proto kurz EUR/USD mohl zůstat u 1,17.

.

Technická analýza

| EUR/CZK | R1: 24,385 | Bollinger | S1: 24,251 | Fibonacci |

| R2: 24,389 | Fibonacci | S2: 24,341 | Bollinger |

.

Prognóza

| Ke konci období | Aktuální kurz | Červen 26 | Září 26 | Prosinec 26 |

| EUR/CZK | 24,36 | 24,60 | 24,80 | 25,00 |

| USD/CZK | 20,75 | 21,03 | 20,84 | 20,83 |

| EUR/USD | 1,174 | 1,17 | 1,19 | 1,20 |

Zdroj dat: Zdroj dat: Bloomberg, Raiffeisenbank a.s., data k 27.4.2026 11:48

.