Stejný a zároveň rozdílný metr centrálních bank

7 dní s korunouČNBKurz koruny

23. 3. 2026

Válka na Blízkém východě dále rezonovala na finančních trzích a také mezi centrálními bankéři. Ti sice v drtivé většině reagovali ponecháním své měnové politiky ve stávajícím bodě, ale zdá se, že další kroky se budou lišit. Zatímco Fed či ČNB pravděpodobně zaujmou vyčkávací pozici, ECB by mohla být připravena jednat už na svém dalším zasedání. I díky tomu euro zastavilo svůj propad vůči americkému dolaru. Koruna rovněž mírně ztratila a rizikem je její další oslabení, pokud válka bude pokračovat.

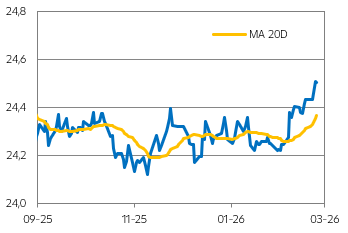

Vývoj EUR/CZK

Zdroj: Raiffeisenbank, Macrobond

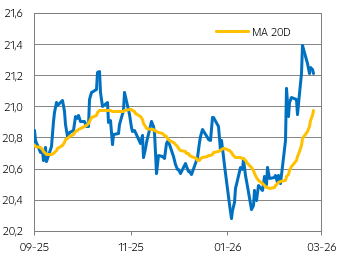

Vývoj USD/CZK

Zdroj: Raiffeisenbank, Macrobond

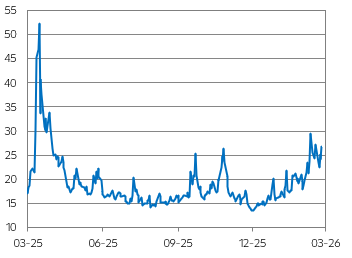

"Index strachu" VIX

Zdroj: Raiffeisenbank, Macrobond

Jaký byl vývoj koruny v minulém týdnu?

- Minulému týdnu na měnových trzích sice dále dominoval válečný konflikt na Blízkém východě mezi USA/Izraelem a Íránem, který se však dotýká i dalších zemí v regionu.

- Kromě toho ale to byl týden plný zasedání centrálních bank, přičemž se očekával jejich vyčkávací mód, neboli stabilita úrokových sazeb, což se ve všech případech (Fed, ECB, ČNB, BoE, BoJ či SNB) také potvrdilo. Větší pozornost tak byla věnována slovům jejich představitelů.

- V případě amerického Fedu předseda Powell uvedl, že růst cen ropy může zabránit dalšímu poklesu inflace. Situace bude monitorována, přičemž se Fed chce soustředit na vývoj cen zboží. Pokud nebude zřejmý další dezinflační vývoj, prostor pro snížení úrokových sazeb se ještě zúží. Přitom už nyní Fed ve své predikci signalizuje pouze jedno snížení úrokových sazeb. Dolar v té souvislosti posílil proti euru až k úrovni 1,146 EUR/USD.

- ECB nebere íránskou krizi na lehkou váhu a oproti zvyklostem posunula uzávěrku dat pro aktualizaci své predikce. Mohl tak být zakomponován i faktor vyšších cen ropy, díky čemuž byl navýšen odhad průměrné inflace z 1,9 % na 2,6 %. Navíc i následnou tiskovou konferenci interpretujeme spíše jako jestřábí, proto euro zpět posílilo nad hranici 1,15 EUR/USD.

- Rétorika guvernéra ČNB A. Michla byla spíše neutrálního charakteru, když podle něj má bankovní rada všechny dveře otevřené. Koruna tak proti euru mírně ztrácela a prorazila i úroveň 24,50 EUR/CZK.

Co čeká korunu v tomto týdnu?

- V delším horizontu by Fed mohl přistoupit k nižšímu počtu snížení úrokových sazeb, než jsme původně předpokládali (4x po 25bb). Trh dokonce aktuálně sází na to, že se v USA nesníží úrokové sazby vůbec.

- Na druhé straně v případě ECB jsme zachytili náznaky, že by Rada guvernérů mohla dokonce zvýšit úrokové sazby, a to dokonce již na svém zasedání v dubnu. Trh na tuto možnost již sází a do konce letošního roku by pak mohly jít nahoru celkově třikrát. Pokud by se tak stalo, úrokový diferenciál ve prospěch USD by se zmenšil, což by euru hrálo do karet. Nicméně americký dolar by kontroval svou výsadní rolí bezpečného přístavu a také menší závislostí americké ekonomiky na dovozech energetických komodit. To je naopak faktorem hrající ve prospěch USD.

- Přísnější měnová politika ECB by se nemusela líbit ani koruně, která zatím na podporu z ČNB čeká marně. Zvýšení sazeb z Příkopů se zatím nechystá a ani slovní intervence nebyla na pořadu dne. Nelze proto vyloučit ani další oslabení koruny za předpokladu pokračující války na Blízkém východě.

- Co se týká nejbližšího období, vývoj bude primárně ovlivňován geopolitickou situací. Navíc ekonomický kalendář je takřka prázdný. Na Blízkém východě jsme byli v minulém týdnu svědky útoků na infrastrukturální zařízení včetně ropných rafinérií, což vedlo k nárůstu cen ropy Brent dočasně až ke 120 USD/barel. Izrael slíbil, že na energetiku útočit nebude, ale obavy to ani zdaleka nerozptýlilo.

.

Technická analýza

| EUR/CZK | R1: 24,548 | Bollinger | S1: 24,419 | Fibonacci |

| R2: 24,546 | Fibonacci | S2: 24,503 | Bollinger |

.

Prognóza

| Ke konci období | Aktuální kurz | Březen 26 | Červen 26 | Září 26 |

| EUR/CZK* | 24,52 | 24,20 | 24,10 | 24,10 |

| USD/CZK* | 21,34 | 20,34 | 20,08 | 19,92 |

| EUR/USD | 1,149 | 1,19 | 1,20 | 1,21 |

Zdroj dat: Bloomberg, Raiffeisenbank a.s., data k 23.3.2026 11:45

*predikce pod revizí

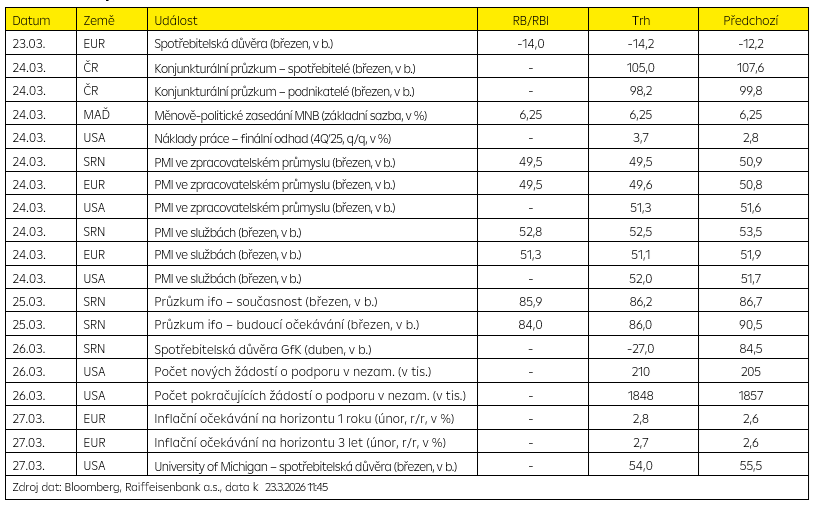

Hlavní události týdne

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |