Predikce vývoje koruny pod revizí

7 dní s korunouKurz korunyČNBInflace

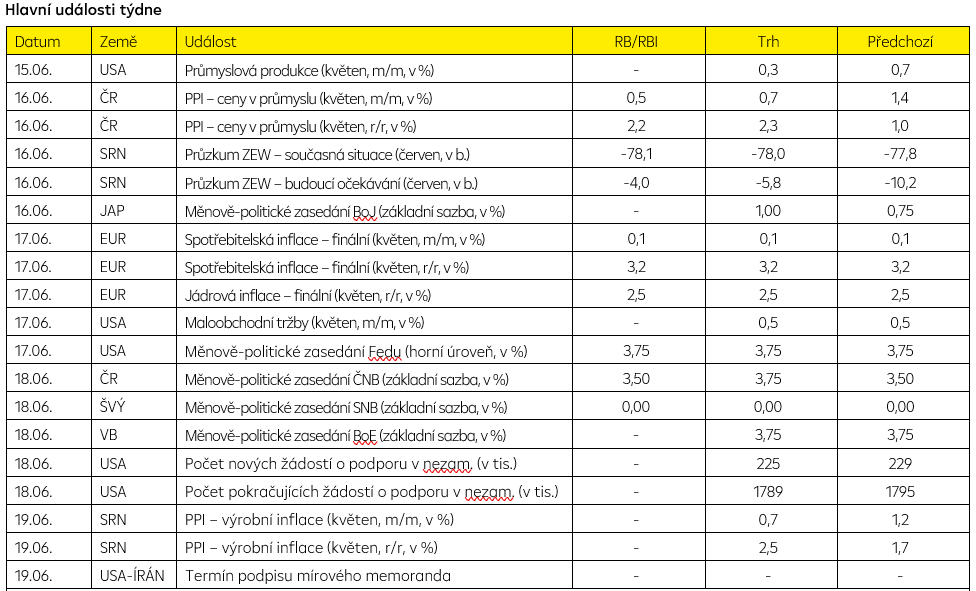

15. 6. 2026

Koruna se drží pod hladinou 24,20 EUR/CZK, k čemuž přispěly rozhovory guvernéra ČNB Aleše Michla a člena bankovní rady Jana Procházky. Oba uvedli, že zvýšení úrokových sazeb již na zasedání v tomto týdnu je reálnou možností. Finanční trh sází, že se tak stane, zatímco naše predikce předpokládá stabilitu sazeb. Pokud se naplní naše odhady, koruna pravděpodobně oslabí. Nicméně vzhledem k odolnosti CZK vůči vývoji na Blízkém východě a sázce trhu na přísnější měnovou politiku ČNB dáváme naši predikci koruny pod revizi.

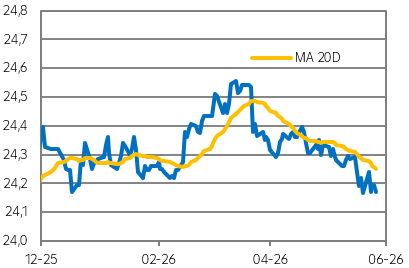

Vývoj EUR/CZK

Zdroj: Raiffeisenbank, Macrobond

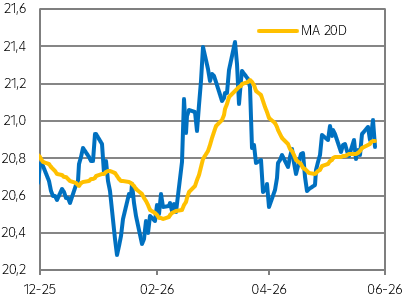

Vývoj USD/CZK

Zdroj: Raiffeisenbank, Macrobond

"Index strachu" VIX

Zdroj: Raiffeisenbank, Macrobond

Jaký byl vývoj koruny v minulém týdnu?

- Finální odhad ČSÚ potvrdil, že meziroční inflace v tuzemsku poklesla ze 2,5 % na 2,1 %. Nicméně jádrová inflace setrvala na 2,9 %, což společně se silným růstem mezd (8,1 % nominálně v 1Q’26) může zavdávat důvod pro bankovní radu ČNB, aby zvýšila úrokové sazby na svém zasedání v tomto týdnu. Pro jednoho z členů bankovní rady Jana Procházku jsou šance na ponechání úrokových sazeb na stávající úrovni a jejich zvýšením o 25bb zcela vyrovnané, díky čemuž koruna zůstala pod úrovní 24,20 EUR/CZK.

- Výsledek americké inflace za květen měl velmi omezený dopad na kurz EUR/USD, když meziroční inflace zrychlila ze 3,8 % na 4,2 % a jádrová inflace pak z 2,8 % na 2,9 % v souladu s mediánovým odhadem trhu.

- Rovněž zasedání ECB nemělo kurzotvorný vliv, když Rada guvernérů podle očekávání zvýšila úrokové sazby o 25bb, ale nenaznačila, jak by mohla dále postupovat. Naše predikce předpokládá zpřísnění měnové politiky už pouze v září. Mnohem důležitější zprávou pro EUR/USD bylo, že se na konci minulého týdne objevovaly zprávy, že se výrazně přiblížila dohoda mezi USA a Íránem. Euro v té době posílilo vůči dolaru o 0,4 % k 1,156 EUR/USD.

- Silnější euro a páteční rozhovor guvernéra ČNB Aleše Michla, který uvedl, že argumenty pro zvýšení sazeb již v tomto týdnu zesílily, koruně pomohly rozšířit své zisky a kurz se posunul k 24,14 EUR/CZK.

Co čeká korunu v tomto týdnu?

- Z globálního hlediska bude pro korunu klíčové, zda bude zástupci Spojených států a Íránu v pátek ve Švýcarsku podepsáno mírové memorandum, přičemž by mělo následovat ukončení americké blokády iránských námořních přístavů a otevření Hormuzského průlivu.

- Ve středu bude zasedat americký Fed, který velmi pravděpodobně ponechá úrokové sazby beze změny v pásmu 3,50-3,75 %, ale o pohybu EUR/USD a tím nepřímo i vývoje koruny rozhodne nová makropredikce Fedu a následná tisková konference nového předsedy Kevina Warshe.

- Hlavním faktorem pro korunu v tomto týdnu bude ale měnově-politické jednání ČNB. Ta drží základní úrokovou sazbu na 3,50 % od loňského května a z předchozí komunikace bankovní rady se zdálo, že navzdory inflačním rizikům je to preferovaný scénář i do dalších měsíců. V posledních dnech ale bankovní rada ČNB výrazně změnila svou rétoriku směrem k jestřábímu znění. Finanční trh i mírná většina analytiků začala očekávat zvýšení úrokových sazeb již v tomto týdnu. Naše predikce se pak mírně přiklání ke stabilitě úrokových sazeb mimo jiné i díky silnější koruně, než predikovala květnová prognóza ČNB. Navíc i uklidnění situace na Blízkém východě může být důvodem pro ČNB zatím neměnit sazby.

- Pokud ČNB nedoručí zvýšení sazeb, koruna by mohla oslabit směrem až ke 24,30 EUR/CZK. Nicméně vzhledem k odolnosti české koruny vůči vývoji na Blízkém východě a možné přísnější měnové politice ČNB dáváme naši predikci koruny pod revizi.

.

Technická analýza

| EUR/CZK | R1: 24,150 | Bollinger | S1: 24,095 | Fibonacci |

| R2: 24,223 | Fibonacci | S2: 24,129 | Bollinger |

.

Prognóza

| Ke konci období | Aktuální kurz | Červen 26 | Září 26 | Prosinec 26 |

| EUR/CZK* | 24,14 | 24,60 | 24,80 | 25,00 |

| USD/CZK* | 20,79 | 21,03 | 20,84 | 20,83 |

| EUR/USD | 1,161 | 1,17 | 1,19 | 1,20 |

Zdroj dat: Bloomberg, Raiffeisenbank a.s., data k 15.6.2026 13:20

*pod revizí

Martin KronAnalytik[email protected]

Martin KronAnalytik[email protected]