Koruna hledí s obavami na Blízký východ

7 dní s korunou

9. 3. 2026

Geopolitická situace na Blízkém východě se stala středobodem finančních trhů a představuje aktuálně hlavní riziko pro světovou ekonomiku. Vzpomínky na energetickou krizi z roku 2022 se vracejí, averze vůči riziku roste a takové prostředí nehraje koruně do karet. Tuzemská měna sice statečně bojuje a zatím úspěšněji než další regionální měny (PLN, HUF). Nicméně rizika přetrvávají a o jejím dalším vývoji v následujících dnech a týdnech rozhodne délka a intenzita války na Blízkém východě.

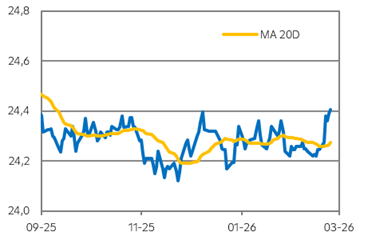

Vývoj EUR/CZK

Zdroj: Raiffeisenbank, Macrobond

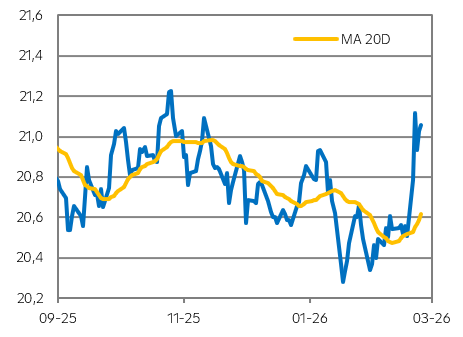

Vývoj USD/CZK

Zdroj: Raiffeisenbank, Macrobond

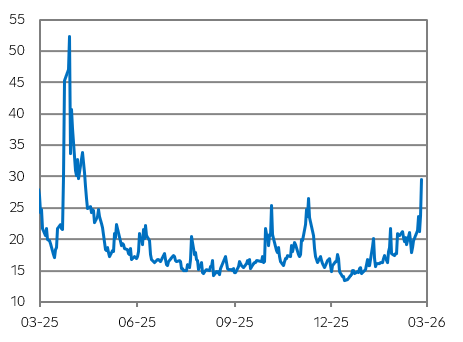

"Index strachu" VIX

Zdroj: Raiffeisenbank, Macrobond

Jaký byl vývoj koruny v minulém týdnu?

- Vývoji na finančních trzích v minulém týdnu dominovala pokračující válka na Blízkém východě. Riziko déle trvajícího konfliktu s negativními důsledky pro světovou ekonomiku navíc stouplo, když Donald Trump prohlásil, že požaduje bezpodmínečnou kapitulaci Íránu a válka se může protáhnout. Zároveň se chce podílet na výběru jeho nového vůdce. Írán toto ale explicitně odmítá a potenciální dohoda je zatím na hony vzdálena. Averze vůči riziku dále roste, cena ropy Brent již překonala úroveň 107 USD/barel a cena zemního plynu krátce vzrostla nad hranici 65 EUR/MWh (nyní okolo 53 EUR/MWh, ale stále více než 60% nárůst).

- Strach z návratu vyšší inflace se projevuje na rychle rostoucích výnosech dluhopisů v USA, eurozóně i Česku. Rovněž tuzemské FRA sazby se vydaly vzhůru a totéž platí pro swapy, které indikují očekávanou utaženější měnovou politiku v dalších týdnech a měsících. V pondělí koruna ještě odolávala, ale poté začala oslabovat vůči euru ke 24,40 EUR/CZK a vůči dolaru přes úroveň 21 USD/CZK, a to i přes zmíněný nárůst tržních sazeb. Nicméně koruna ztrácela méně než HUF či PLN, kterému nepomohlo ani snížení úrokových sazeb ze strany Polské národní banky. Naopak z této situace těží americký dolar, který tentokrát potvrdil svou roli bezpečného přístavu a posílil krátce pod hranici 1,16 EUR/USD.

Co čeká korunu v tomto týdnu?

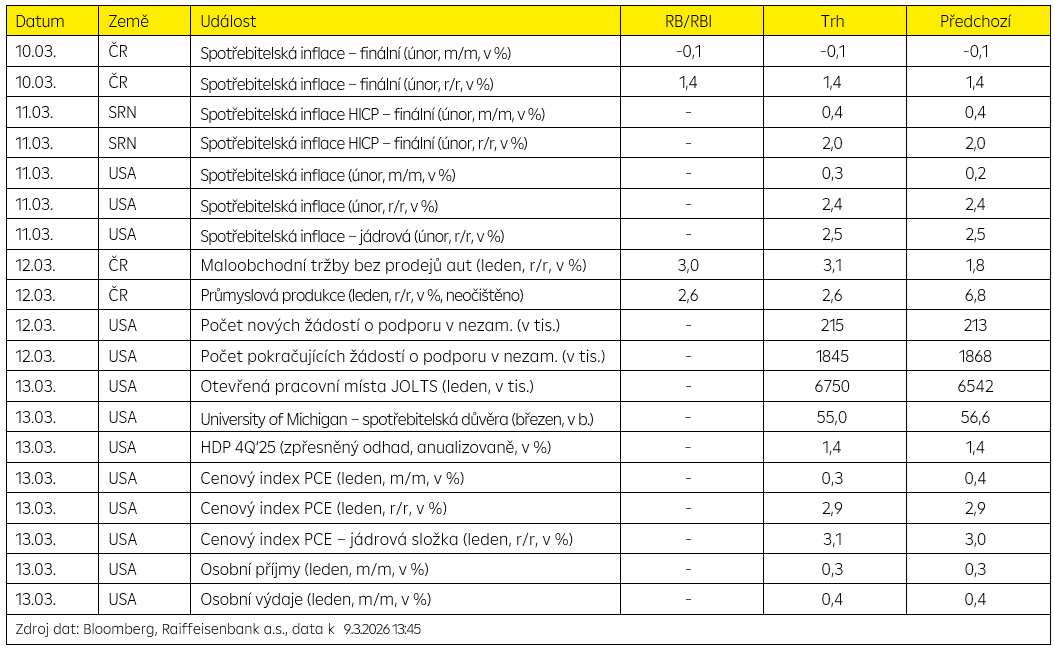

- Rovněž v tomto týdnu se nejspíše dostanou ekonomické údaje na vedlejší kolej, přestože zejména v USA budou publikována velmi zajímavá data. Ve středu to bude CPI inflace, v pátek PCE inflace, zpřesněný odhad HDP za 4Q’25 a další. Reakce na páteční údaje z amerického trhu práce však dala jasně najevo, čemu se nyní finanční trhy věnují.

- Pozornost se soustředí na další vývoj na Blízkém východě, kde Američané společně s Izraelem provádí další vojenské akce namířené proti Íránu. Ten na oplátku ostřeluje jejich pozice, a to i na území dalších zemí v Perském zálivu. Hormuzský průliv, klíčový dopravní uzel světového obchodu s komoditami, funguje ve velmi omezeném režimu.

- Co se týká dalšího vývoje, v našem základním scénáři očekáváme krátkodobější konflikt (cca 1 měsíc) bez výraznější eskalace, kdy by se cena ropy mohla pohybovat okolo 85 USD/barel. V takovém případě by koruna mohla dále oslabovat, ale následně by se mohla vrátit k předchozímu pozitivnímu trendu. Riziko alternativního scénáře, který jsme definovali jako delší konflikt včetně možné další eskalace a případného úplného uzavření Hormuzského průlivu, však roste a cena ropy by se mohla zvýšit až do pásma 100-150 USD/barel a pohybovat se na této úrovni po dobu tří měsíců. Investoři by ještě ve vyšší míře přesouvali své finanční prostředky do bezpečných aktiv, typicky amerického dolaru. Naopak euro je výrazně zranitelnější na energetické šoky, jak ukázal rok 2022. Rovněž koruna by se možná dostala pod prodejní tlak, centrální bankéři by tak nejspíše přinejmenším slovně vyrazili tuzemské měně na pomoc.

.

Technická analýza

| EUR/CZK | R1: 24,466 | Bollinger | S1: 24,226 | Fibonacci |

| R2: 24,465 | Fibonacci | S2: 24,389 | Bollinger |

.

Prognóza

| Ke konci období | Aktuální kurz | Březen 26 | Červen 26 | Září 26 |

| EUR/CZK | 24,43 | 24,20 | 24,10 | 24,10 |

| USD/CZK | 21,13 | 20,34 | 20,08 | 19,92 |

| EUR/USD | 1,156 | 1,19 | 1,20 | 1,21 |

Zdroj dat: Bloomberg, Raiffeisenbank a.s., data k 9.3.2026 13:45

.

Hlavní události týdne

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |