Nuda na koruně skončila

7 dní s korunouKurz korunyČNB

8. 6. 2026

Koruna během minulého úterý viditelně posílila až k úrovni 24,20 EUR/CZK, když rostly sázky investorů na to, že by ČNB mohla zahájit cyklus utahování měnové politiky již na červnovém zasedání. Stalo se tak navzdory absenci příchozích dat z tuzemské ekonomiky či komentářů ze strany centrálních bankéřů. V tomto týdnu by měly tradičně proběhnout rozhovory členů bankovní rady ČNB, které ale podle nás náznak zvyšování úrokových sazeb nepřinesou, což by mohlo vést k situaci, že koruna část nabytých zisků odevzdá.

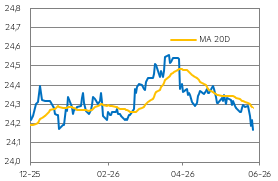

Vývoj EUR/CZK

Zdroj: Raiffeisenbank, Macrobond

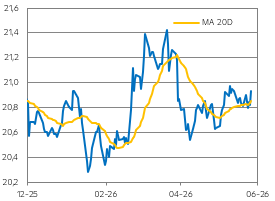

Vývoj USD/CZK

Zdroj: Raiffeisenbank, Macrobond

"Index strachu" VIX

Zdroj: Raiffeisenbank, Macrobond

Jaký byl vývoj koruny v minulém týdnu?

- Koruna se po delší době odpoutala od hranice 24,30 EUR/CZK, když během úterního obchodování posílila až pod úroveň 24,20 EUR/CZK na pozadí rostoucích sázek finančního trhu, že by ČNB mohla přistoupit ke zvýšení úrokových sazeb již na svém příštím zasedání (18.6.). V minulém týdnu došlo k nárůstu tržních sazeb na horizontu 9 měsíců o 48bb na aktuálních 4,38 % naznačující až trojí zvýšení úrokových sazeb. Tento vývoj je o to zajímavější, že nebyl podpořen žádnými komentáři z centrální banky a tuzemský ekonomický kalendář nenabídl jediný údaj během úterý.

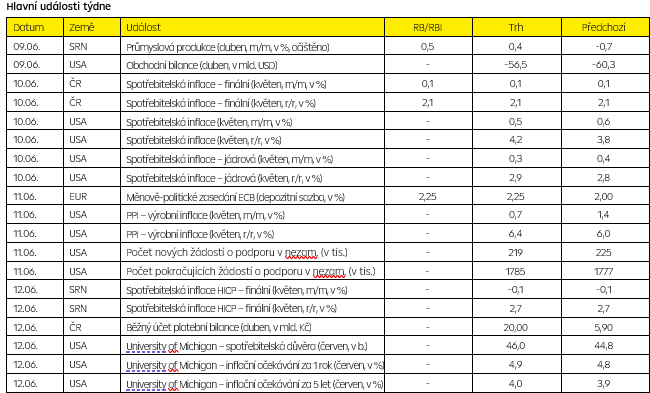

- Ve čtvrtek sice nominální růst mezd výrazně překonal odhad ČNB (8,1 % vs 7,0 %), ale květnová inflace poklesla z 2,5 % na 2,1 %, což trhy poněkud znejistilo, zda ČNB již v červnu zvýší úrokové sazby. Koruna proto následně mírně oslabila nad 24,20 EUR/CZK.

- Během pátku ale koruna opět posilovala, a to až k 24,16 EUR/CZK, přestože si zároveň připisoval zisky americký dolar. To je poněkud neobvyklá situace, ale koruně prospíval zlepšující se globální sentiment navzdory žádným hmatatelným pokrokům v jednání na Blízkém východě, zatímco silná páteční data z amerického trhu práce signalizují, že by další pohyb sazeb Fedu mohl být spíše výše než níže. Americké tržní sazby tak rostly a kurz EUR/USD se posunul až k 1,152 a byla pokořena hranice 21 USD/CZK.

Co čeká korunu v tomto týdnu?

- Celková inflace v eurozóně vzrostla ze 3,0 % na 3,2 % v květnu a její jádrová složka pak z 2,2 % na 2,5 %, což upevnilo finanční trhy v přesvědčení, že na čtvrtečním zasedání ECB doručí Rada guvernérů zvýšení úrokových sazeb o 25bb. Nejen mezi investory, ale i mezi analytiky (včetně nás) panuje shoda, že nastane tento scénář. Zajímavější tak může být zveřejnění nové makroekonomické prognózy a také tisková konference prezidentky Ch. Lagarde. Trhy zaceňují do konce roku až trojí zvýšení sazeb, nicméně my neočekáváme výrazně jestřábí vyznění zasedání ECB a naše predikce očekává kromě června zpřísnění měnové politiky v uvozovkách už pouze v září.

- Tuzemský ekonomický kalendář nabídne ve středu detailní pohled na květnovou inflaci, kde ČNB bude sledovat zejména její jádrovou složku. Pro korunu však můžou být ještě důležitější komentáře centrálních bankéřů před začátkem mediální karantény. Nepředpokládáme, že by se kterýkoli z členů bankovní rady zavázal ke zvýšení úrokových sazeb. V takovém případě korunové tržní sazby mohou mírně poklesnout, což může vyústit v oslabení koruny zpátky směrem k 24,30 EUR/CZK.

- Nabyté zisky koruny z předchozího týdne tak můžou být ty tam, k čemuž může dopomoci i květnová inflace z USA. Očekává se její další nárůst, a to na 4,2 % a v případě jádrové složky pak na 2,9 %. Pokud by inflace ještě více akcelerovala, tlak na přísnější měnovou politiku Fedu by mohl zesilovat, z čehož by USD profitoval, ale koruna by tentokrát mohla tratit.

.

Technická analýza

| EUR/CZK | R1: 24,242 | Bollinger | S1: 24,110 | Fibonacci |

| R2: 24,301 | Fibonacci | S2: 24,210 | Bollinger |

.

Prognóza

| Ke konci období | Aktuální kurz | Červen 26 | Září 26 | Prosinec 26 |

| EUR/CZK | 24,23 | 24,60 | 24,80 | 25,00 |

| USD/CZK | 21,00 | 21,03 | 20,84 | 20,83 |

| EUR/USD | 1,154 | 1,17 | 1,19 | 1,20 |

Zdroj dat: Bloomberg, Raiffeisenbank a.s., data k 8.6.2026 15:00

Martin KronAnalytik[email protected]

Martin KronAnalytik[email protected]