Koruna (zatím) válce na Blízkém východě odolává

7 dní s korunouMzdy v ČRKurz koruny

2. 3. 2026

Celní chaos nebere konce, ale finanční trhy si s tím moc hlavu nelámaly. Jejich reakce byla velmi tlumená a rovněž koruna byla v minulém týdnu jako přikovaná v úzkém pásmu 24,20-24,25 EUR/CZK. Tento týden mohou rozvířit klidné vody koruny nová horká fáze válečného konfliktu na Blízkém východě a data z ČR – zpřesněný odhad HDP za 4Q’25, únorová inflace a vývoj mezd. Jejich výsledky se promítnou na očekávání finančních trhů ohledně dalšího postupu ČNB, což se odrazí i na dalším vývoji koruny.

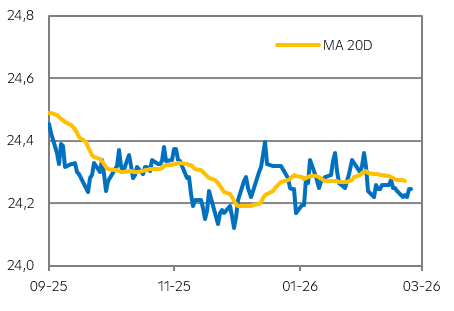

Vývoj EUR/CZK

Zdroj: Raiffeisenbank, Macrobond

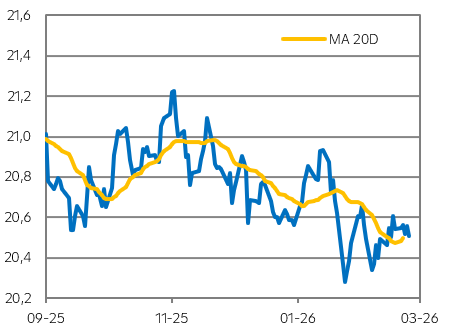

Vývoj USD/CZK

Zdroj: Raiffeisenbank, Macrobond

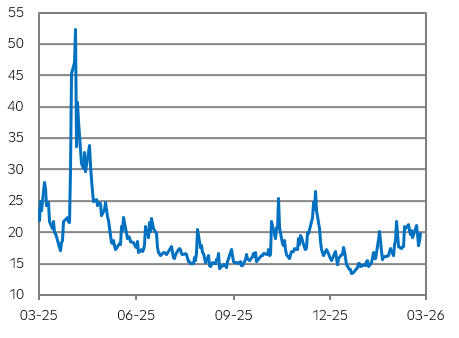

"Index strachu" VIX

Zdroj: Index volatility S&P 500 (VIX), Macrobond

Jaký byl vývoj koruny v minulém týdnu?

- Na finančních trzích byl v minulém týdnu až překvapivý klid navzdory tomu, že Trumpova celní politika vyvolala další vlnu nejistoty. Nejvyšší soud USA označil reciproční cla jako nezákonná, na což Trump uvedl, že uvalí dle jiného zákona 10% globální clo. Následně na své sociální stránce ohlásil, že clo zvýší až na 15 %. Nicméně v úterý, kdy vešly v platnost „nová cla“, se ukázalo, že dle podepsaných listin platí clo ve výši 10 %. To může být účinné maximálně po dobu 150 dní. Trump ale již naznačil, že americká administrativa bude hledat nové cesty, jak uplatňovat hospodářskou politiku postavenou na celních opatřeních i posléze.

- Maďarská národní banka obnovila cyklus uvolňování měnové politiky, když snížila základní úrokovou sazbu z 6,50 % na 6,25 %. Toto rozhodnutí bylo ale v souladu s očekáváním trhu (včetně nás), forint tak zůstal v klidu.

- Ceny v tuzemské průmyslové výrobě spadly výrazněji, než predikoval trh. Navíc i ceny v zemědělství poklesly, což bude působit protiinflačně v dalších měsících. Spekulace o případném dodatečném uvolnění měnové politiky ČNB tak pokračují, koruna proto lehce oslabila k 24,24 EUR/CZK.

Co čeká korunu v tomto týdnu?

- Útok USA a Izraele na Írán se nejspíše projeví na vyšší volatilitě na finančních trzích a také na rostoucí averzi k riziku. Takové prostředí obvykle nesvědčí středoevropským měnám. Koruna ale zatím odolává, naopak forint oslabuje. Z pohledu ČNB se jedná o vnější šok (růst cen pohonných hmot), na který by bankovní rada neměla reagovat, pokud by se nezačaly projevovat sekundární efekty do cen zboží a služeb.

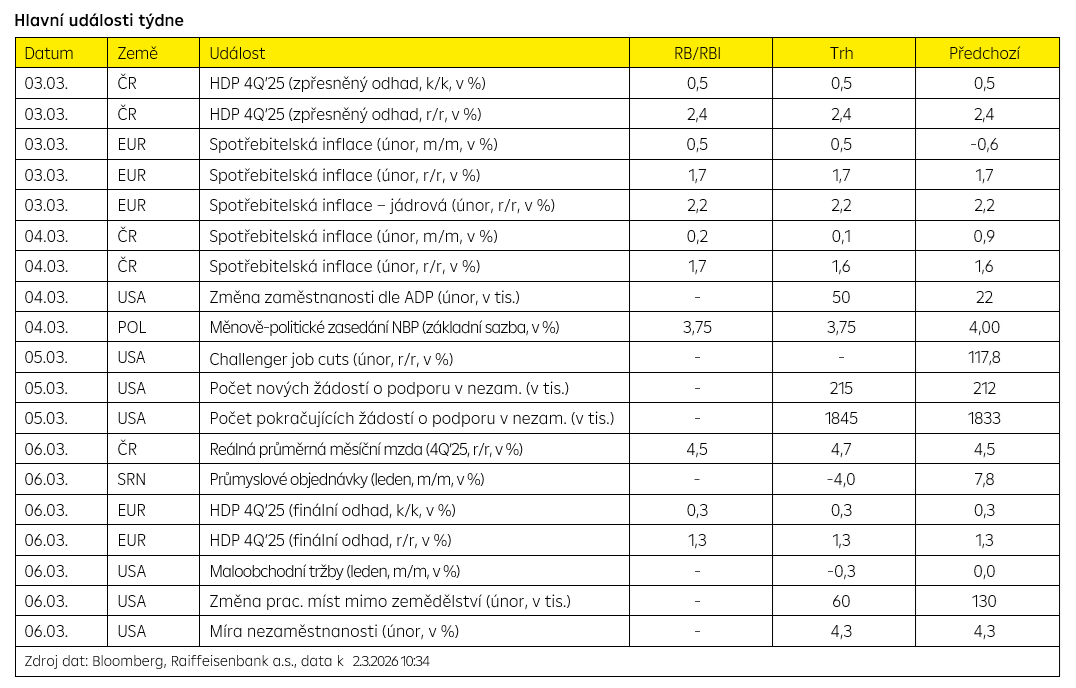

- Velmi zajímavý týden má před sebou česká ekonomika. Zítra bude publikován zpřesněný odhad HDP za 4Q’25, kde se očekává potvrzení úvodních údajů (0,5 % č/č, 2,4 % r/r). Případná revize směrem výše či vyšší než predikovaná spotřeba domácností by mohla koruně dodat vítr do plachet, protože by to naznačovalo opatrnější postup od ČNB.

- Inflace v eurozóně by meziročně měla zůstat pod 2 % a jádrová inflace setrvat na 2,2 %. Dopad na finančních trzích by v takovém případě byl marginální. Rovněž ve středu publikovaná inflace v ČR by měla setrvat pod 2% cílem ČNB. My očekáváme její mírné zvýšení z 1,6 % na 1,7 %, ale v případě dalšího poklesu inflace by sázky na uvolnění měnové politiky mohly zesílit. Koruna by následně mohla zamířit blíže k 24,30 EUR/CZK.

- Polská národní banka nejspíše obnoví cyklus snižování úrokových sazeb (ze 4 % na 3,75 %), úrokový diferenciál vůči českým sazbám by se tak zmenšil, z čehož by koruna mohla na úkor polského zlotého profitovat.

- V pátek dorazí klíčový údaj o vývoji tuzemských mezd ve 4Q’25, kde podle nás zůstala dynamika na podobné úrovni jako po celý loňský rok (nominálně okolo 7 %). Takový či dokonce ještě vyšší růst by byl podpůrným faktorem pro korunu, protože by se snížil prostor pro snížení sazeb ČNB.

- Koruna může být ovlivněna i vývojem kurzu EUR/USD, který kromě geopolitiky bude čekat zejména na páteční data z amerického trhu práce.

.

Technická analýza

| EUR/CZK | R1: 24,287 | Bollinger | S1: 24,206 | Fibonacci |

| R2: 24,274 | Fibonacci | S2: 24,217 | Bollinger |

.

Prognóza

| Ke konci období | Aktuální kurz | Březen 26 | Červen 26 | Září 26 |

| EUR/CZK | 24,25 | 24,20 | 24,10 | 24,10 |

| USD/CZK | 20,65 | 20,34 | 20,08 | 19,92 |

| EUR/USD | 1,174 | 1,19 | 1,20 | 1,21 |

Zdroj dat: Bloomberg, Raiffeisenbank a.s., data k 2.3.2026 10:34

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |