Lednová inflace a ČNB rozhodnou o vývoji koruny

7 dní s korunouInflaceKurz korunyČNB

2. 2. 2026

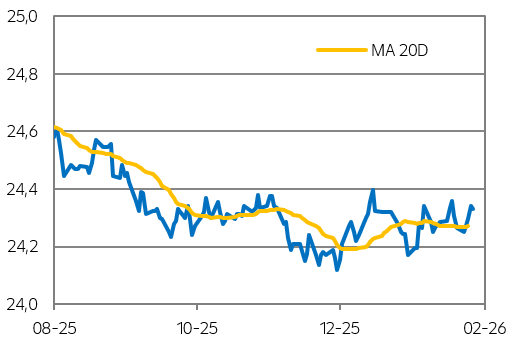

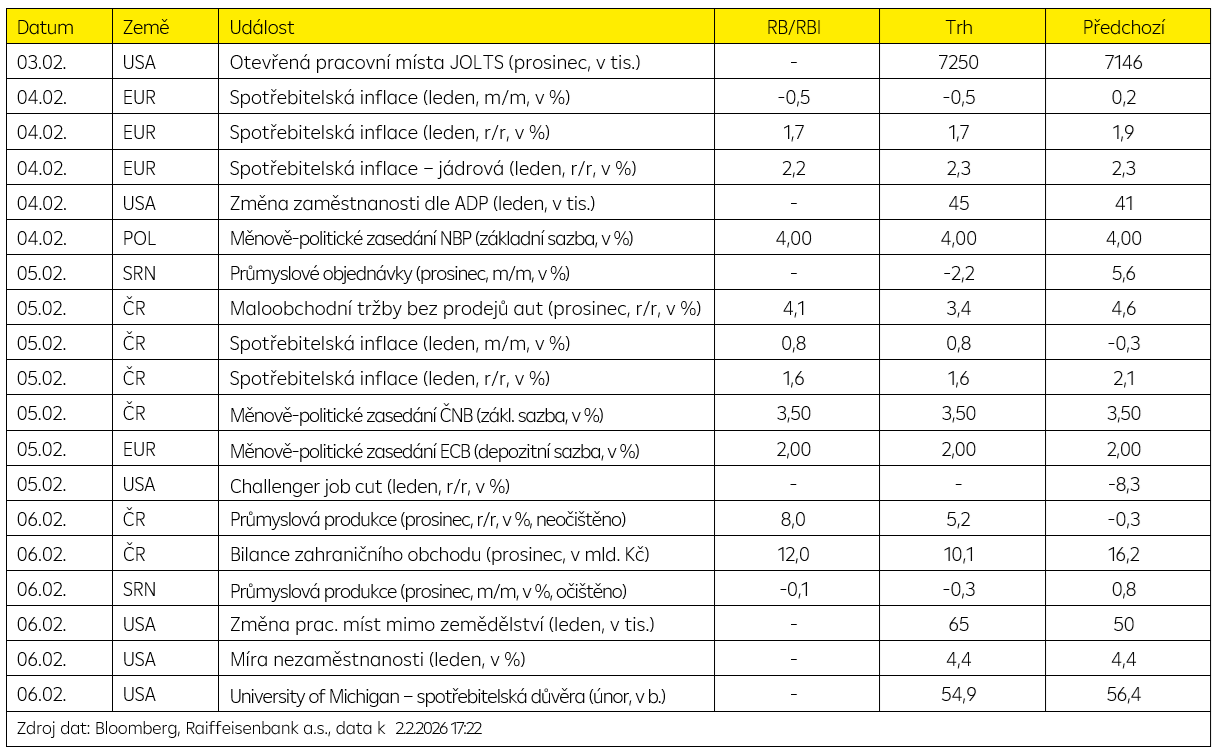

Minulý týden byl rámován geopolitickými událostmi, které koruně příliš neprospívaly. Česká měna tak krátce zamířila až ke 24,36 EUR/CZK. V tomto týdnu bude koruna vyhlížet čtvrtek, kdy ČSÚ zveřejní úvodní odhad lednové inflace. Je téměř jisté, že inflace poklesne pod 2 %, otázkou je spíše jak hluboce. Pokud by to bylo pod 1,6 %, což je náš i tržní odhad, zvýšilo by se riziko uvolnění měnové politiky ČNB na odpoledním zasedání a koruna by měla tendenci oslabit. Mohl by to však být pouze krátkodobý výkyv.

Vývoj EUR/CZK

Zdroj: Raiffeisenbank, Macrobond

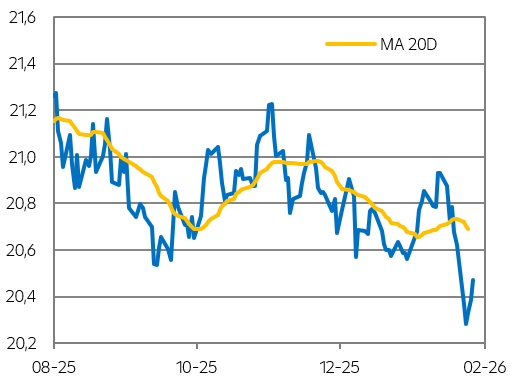

Vývoj USD/CZK

Zdroj: Raiffeisenbank, Macrobond

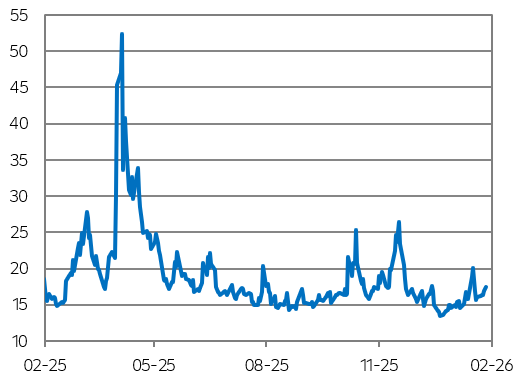

"Index strachu" VIX

Zdroj: Raiffeisenbank, Macrobond

Jaký byl vývoj koruny v minulém týdnu?

- Minulému týdnu na devizových trzích opět vládla politika. V Česku spor mezi prezidentem P. Pavlem a ministrem zahraničí P. Macinkou neměl na korunu zásadnější vliv. V tuto chvíli byl pro korunu mnohem důležitější vývoj na EUR/USD, který povyskočil z 1,16 na 1,20. Tento pohyb byl způsoben zvýšenou politickou nejistotou, když v Japonsku byly vyhlášeny předčasné volby. Favoritkou je strana současné premiérky, která prosazuje hospodářskou politiku opřenou o vládní výdaje. Vzrostly tak obavy o další vývoj veřejných financí, přičemž veřejný dluh Japonska již nyní přesahuje vysoce 200 % HDP. Navíc prohlásila, že vláda podnikne „nezbytné kroky proti spekulativním nebo abnormálním tržním aktivitám“. To vyvolalo spekulace, že by Bank of Japan společně s Fedem mohly intervenovat na posílení jenu. Ten posílil dočasně až ke 153 USD/JPY (ze 158 USD/JPY). Koruna také vůči USD zpevnila, a to až k 20,08 USD/CZK. Naproti tomu vůči euru ztrácela a oslabila nad 24,30 EUR/CZK.

- Na konci minulého týdne pak Donald Trump oznámil, že navrhuje jako nového předsedu Fedu Kevina Warshe. Mandát současnému předsedovi Powellovi končí letos v květnu a dá se očekávat, že nový předseda Fedu bude více nakloněn snižování sazeb, než tomu bylo doposud. Na druhé straně se proslýchá, že nejspíše nebude tak holubičí jako jeden z favoritů K. Hassett. Pokud K. Warshe schválí i Senát, dolaru by se mohlo trochu ulevit, naopak rizikovější měny by na pozadí silnějšího USD mohly ztrácet.

- Z krátkodobého hlediska bylo pro dolar klíčové, že D. Trump prohlásil, že by se s Íránem chtěl dohodnout. Riziko regionálního konfliktu na Blízkém východě se tak zmenšilo, což se projevilo mimo jiné i poklesem cen ropy Brent pod 66 USD/barel. Dolar pak posílil a kurz EUR/USD se posunul k 1,183.

- Ekonomické události ustoupily do pozadí, když zasedání Fedu i MNB skončilo dle očekávání, tedy stabilitou úrokových sazeb. Výsledek úvodního odhadu HDP v ČR za 4Q’25 (2,4 % r/r) nechal korunu chladnou.

Co čeká korunu v tomto týdnu?

- Pomineme-li geopolitické události, pro korunu může být velmi důležité středeční zasedání Polské národní banky. Pokud by v rozporu s očekáváním většiny analytiků (včetně nás) obnovila snižování úrokových sazeb, koruna by na úkor polského zlotého mohla posilovat.

- To hlavní ale přijde ve čtvrtek, kdy bude zveřejněna lednová inflace. Předpokládáme její meziroční pokles z 2,1 % na 1,6 % (také odhad trhu). Pokud by inflace klesla ještě více, očekáváme, že by se koruna mohla dostat pod prodejní tlak, jelikož by se zvýšilo riziko snížení sazeb na odpoledním zasedání ČNB. My ovšem předpokládáme pokračující stabilitu sazeb, protože nastavení sazeb má dopad do ekonomiky v horizontu 12-18 měsíců. V tomto období predikujeme inflaci opět nad 2 %, přičemž shledáváme střednědobá proinflační rizika. Nová makro predikce ČNB by mohla ukázat na stabilní sazby, což by koruna zajisté ocenila.

.

Technická analýza

| EUR/CZK | R1: 24,319 | Bollinger | S1: 24,212 | Fibonacci |

| R2: 24,365 | Fibonacci | S2: 24,277 | Bollinger |

.

Prognóza

| Ke konci období | Aktuální kurz | Březen 26 | Červen 26 | Září 26 |

| EUR/CZK | 24,31 | 24,20 | 24,10 | 24,10 |

| USD/CZK | 20,59 | 20,34 | 20,08 | 19,92 |

| EUR/USD | 1,181 | 1,19 | 1,20 | 1,21 |

Zdroj dat: Bloomberg, Raiffeisenbank a.s., data k 2.2.2026 17:22

.

Hlavní události týdne

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |