Koruně se ulevilo po oznámení o neuvalení cel

7 dní s korunouKurz koruny

26. 1. 2026

V minulém týdnu v souladu s našimi předpoklady byla rozhodujícím faktorem na měnových trzích geopolitika. Hrozba transatlantického obchodního konfliktu poslala korunu do defenzivy, ze které se dostala díky domluvě mezi americkým prezidentem D. Trumpem a generálním tajemníkem NATO ohledně dalšího postupu v arktické oblasti. Trump se tak rozhodl neuvalit dodatečná 10% cla na osm evropských zemí. V tomto týdnu bude pro korunu klíčové zasedání Fedu a úvodní odhady HDP.

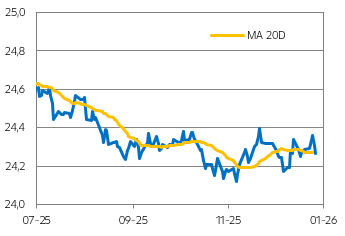

Vývoj EUR/CZK

Zdroj: Raiffeisenbank, Macrobond

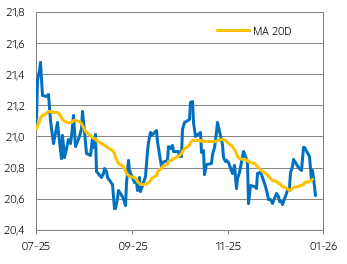

Vývoj USD/CZK

Zdroj: Raiffeisenbank, Macrobond

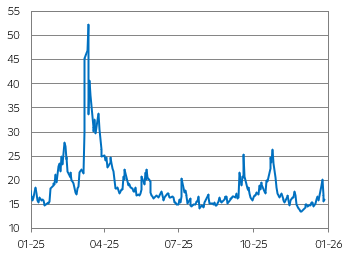

"Index strachu" VIX

Zdroj: Raiffeisenbank, Macrobond

Jaký byl vývoj koruny v minulém týdnu?

- V minulém vydání „7 dní s korunou“ jsme upozorňovali na to, že pro korunu bude klíčový další geopolitický vývoj, a to se také potvrdilo. V první polovině týdne na finančních trzích rostla averze k riziku, z čehož opětovně těžily drahé kovy, naopak hlavní světové indexy výrazně ztrácely. Na rozdíl od dalších středoevropských měn (PLN, HUF) se s tímto vývojem svezla i koruna, která dosáhla ve středu svého lokálního minima, když oslabila až k 24,37 EUR/CZK.

- Následně ale přišel obrat, protože Donald Trump na Světovém ekonomickém fóru ve švýcarském Davosu sice zopakoval, že je v americkém zájmu, ale i celého NATO, aby se Grónsko stalo součástí USA, nicméně k tomu nehodlá použít vojenskou sílu. Navíc po jednání s generálním tajemníkem NATO Markem Ruttem se údajně našla shoda o dalším postupu nejen ohledně Grónska, ale celé arktické oblasti. Proto prý od února nezavede dodatečná 10% cla na osm evropských zemí, čímž pohrozil před pár dny. To byla úleva pro finanční trhy včetně středoevropských měn, které se tentokrát zachovaly jako „jeden muž“ a zpevnily vůči euru. Koruna posílila k 24,26 EUR/CZK.

- Ekonomické údaje šly stranou, navíc americká data (PCE inflace, finální odhad HDP ve 3Q’25 či osobní příjmy a výdaje), která jsme zejména sledovali, skončila vesměs dle odhadů a nezměnila očekávání finančních trhů ohledně příštího zasedání amerického Fedu.

Co čeká korunu v tomto týdnu?

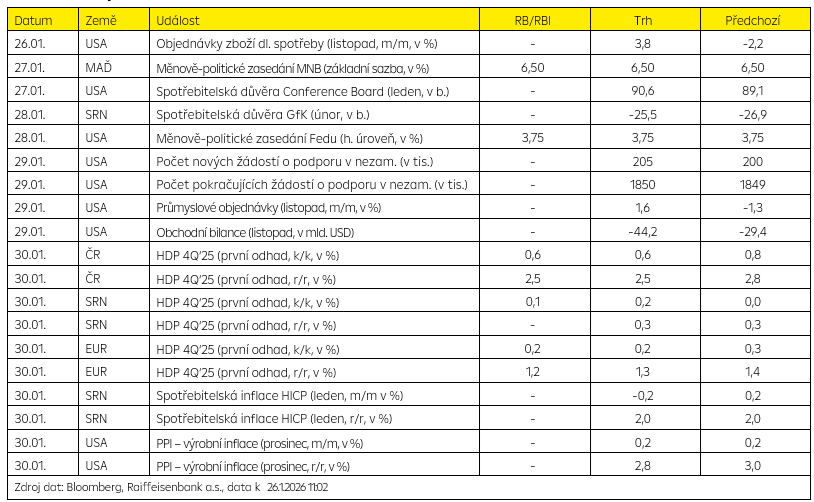

- V tomto týdnu bychom se měli vrátit ke stavu, kdy určující roli na finančních trzích budou mít data a ekonomické události. Tou hlavní bude právě zasedání Fedu (středa), který loni třikrát za sebou snížil úrokové sazby, vždy po 25bb. Nyní však očekáváme přerušení cyklu snižování úrokových sazeb. Trh sází na stabilitu sazeb z více než 97 %, důležitá však bude i doprovodná komunikace, která může ovlivnit EUR/USD i tím korunu.

- Už v úterý bude zasedat Maďarská národní banka, která pravděpodobně opět ponechá základní úrokovou sazbu na 6,50 %. Nicméně čas obnovení cyklu uvolňování měnové politiky se podle nás blíží, když tento záměr neočekávaně naznačil po posledním zasedání MNB tamní guvernér. Pokud by se nesla opět rétorika v holubičím tónu, forint by se mohl dostat pod tlak a mohl by nastat potenciální přesun investorů do české koruny.

- V pátek bude koruna sledovat především úvodní odhad českého HDP za 4Q’25. Očekáváme mírné zpomalení mezičtvrtletního růstu z 0,8 % (3Q’25) na 0,6 % a meziročního z 2,8 % na 2,5 %, což by ovšem stále byl výkon na hranici potenciálu tuzemského hospodářství. Mediánová predikce trhu je pak zcela totožná. Pokud by se však ukázalo, že dynamika našeho růstu je ještě silnější, koruna by měla nabito na posílení pod 24,20 EUR/CZK. Nelze však opomenout, že pro korunu budou také důležité výsledky Německa a celé eurozóny, které budou publikovány ve stejný den.

.

Technická analýza

| EUR/CZK | R1: 24,283 | Bollinger | S1: 24,232 | Fibonacci |

| R2: 24,375 | Fibonacci | S2: 24,248 | Bollinger |

.

Prognóza

| Ke konci období | Aktuální kurz | Březen 26 | Červen 26 | Září 26 |

| EUR/CZK | 24,27 | 24,20 | 24,10 | 24,10 |

| USD/CZK | 20,46 | 20,34 | 20,08 | 19,92 |

| EUR/USD | 1,186 | 1,19 | 1,20 | 1,21 |

Zdroj dat: Bloomberg, Raiffeisenbank a.s., data k 26.1.2026 11:02

Hlavní události týdne

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |