Koruna před staronovou hrozbou obchodní války

7 dní s korunouKurz koruny

19. 1. 2026

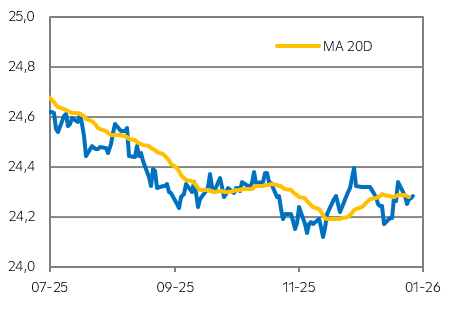

Koruna se v minulém týdnu obchodovala mezi 24,22-24,30 EUR/CZK, když ji z klidu nerozhodila příchozí data ani zvýšené geopolitické napětí. Ve vzduchu se vznáší hrozba americké intervence do Íránu a Trump dále tlačí na získání Grónska. Od února hrozí uvalením dodatečných 10% dovozních cel na osm evropských zemí. EU údajně chystá protiopatření, riziko eskalace obchodní války se tak zvýšilo. Právě další geopolitický vývoj a také ekonomické fórum v Davosu bude zásadní pro osud koruny v tomto týdnu.

Vývoj EUR/CZK

Zdroj: Raiffeisenbank, Macrobond

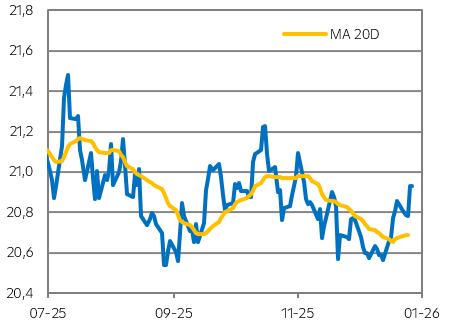

Vývoj USD/CZK

Zdroj: Raiffeisenbank, Macrobond

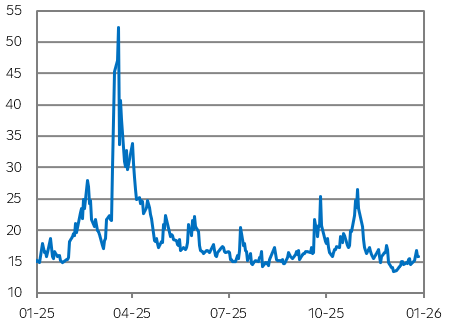

"Index strachu" VIX

Zdroj: Index volatility S&P 500 (VIX), Macrobond

Jaký byl vývoj koruny v minulém týdnu?

- Česká inflace v prosinci meziročně zůstala na 2,1 %. Průměrná inflace v minulém roce dosáhla 2,5 %, což bylo v souladu s naší prognózou, kterou jsme publikovali již 3Q‘24. Letos i díky odpuštění POZE očekáváme pokles inflace ke 2 %, přičemž v některých měsících by mohla spadnout i pod tuto hranici. Navzdory tomu se kloníme k názoru, že bankovní rada ČNB cyklus snižování úrokových sazeb v tomto roce neobnoví. Jádrová inflace zůstává totiž zvýšená, v prosinci vzrostla z 2,6 % na 2,8 %. Navíc proinflační rizika přetrvávají (služby, nemovitosti, trh práce), a k tomu je nutné přičíst pravděpodobně uvolněnější fiskální politiku nové vlády.

- Americká inflace byla v prosinci meziměsíčně vyšší o 0,3 % a meziročně stagnovala na 2,7 % v souladu s predikcemi. Jádrová inflace pak dopadla mírně pod odhady, když v meziměsíčním srovnání byla vyšší o 0,2 % (tržní predikce 0,3 %) a v meziročním vyjádření zůstala na 2,6 % (tržní predikce 2,7 %). Reakce finančního trhu byla nevýrazná a dolar pouze mírně posílil. Nadále se zdá velmi pravděpodobné, že cyklus uvolňování měnové politiky Fedem bude na konci ledna přerušen.

- Ve středu zasedala Polská národní banka a ta ponechala základní úrokovou sazbu na 4 % v souladu s většinovým názorem. Nenastal tak alternativní scénář, na který jsme upozorňovali, že pokud by NBP opět uvolnila měnovou politiku, zlotý by tratil a koruna by z toho mohla těžit.

- Koruna se v průběhu celého minulého týdne pohybovala v úzkém pásmu 24,22 až 24,30 EUR/CZK.

Co čeká korunu v tomto týdnu?

- V tomto týdnu může hrát prim na měnových trzích geopolitika. Trump zopakoval, že je v národní bezpečnosti USA, aby se stalo Grónsko jejich součástí. Dosáhnout toho chce i hrozbou uvalení dodatečných 10% cel na dovoz z Dánska, Norska, Švédska, Finska, Francie, Německa, Velké Británie a Nizozemska. Můžeme to označit jako Trumpovu pomstu těmto zemím, které aktivně podporují Dánsko. EU chystá odvetu, riziko obchodní války se zvýšilo, což může korunu velmi znervózňovat.

- Tento týden se koná ekonomické fórum v Davosu, kde budou investoři velmi bedlivě poslouchat slova politiků, ale i centrálních bankéřů.

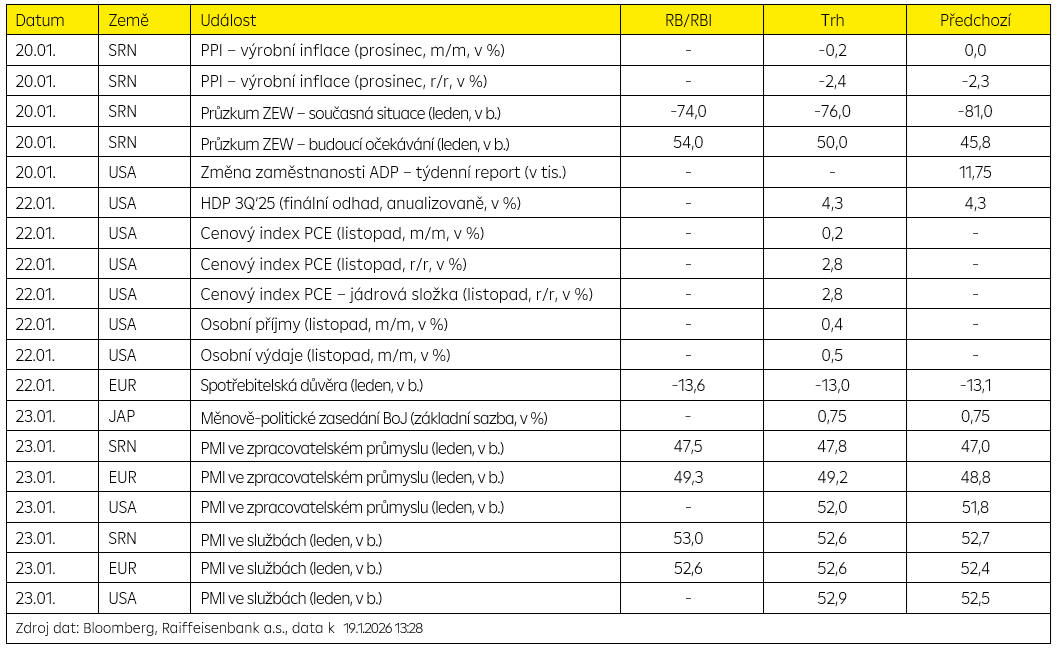

- Ekonomický kalendář je spíše prázdnější (český zcela), když bude ve čtvrtek publikován finální odhad HDP ve 3Q’25 z USA (původní odhad růst o 4,3 %). Dále bude pro Fed zveřejněn klíčový ukazatel cenového vývoje, a to PCE inflace za listopad (celková 2,7 %, jádrová 2,8 %).

- V pátek se dozvíme indexy PMI, které budou publikovány z Německa, eurozóny i USA, a naznačí jejich aktuální ekonomické momentum.

- Na konci týdne bude rozhodovat Bank of Japan o dalším nastavení měnové politiky. Na posledním zasedání byla základní úroková sazba zvýšena na 0,75 % a nyní se očekává její ponechání na této úrovni. Důležitá bude však i rétorika, která se odrazí na USD/JPY a tím i na EUR/USD.

.

Technická analýza

| EUR/CZK | R1: 24,306 | Bollinger | S1: 24,215 | Fibonacci |

| R2: 24,329 | Fibonacci | S2: 24,276 | Bollinger |

.

Prognóza

| Ke konci období | Aktuální kurz | Březen 26 | Červen 26 | Září 26 |

| EUR/CZK | 24,28 | 24,20 | 24,10 | 24,10 |

| USD/CZK | 20,89 | 20,34 | 20,08 | 19,92 |

| EUR/USD | 1,163 | 1,19 | 1,20 | 1,21 |

Zdroj dat: Bloomberg, Raiffeisenbank a.s., data k 19.1.2026 13:28

.

Hlavní události týdne

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |