Výsledek tuzemské inflace se koruně nezamlouval

7 dní s korunou

12. 1. 2026

Ani opětovné zhoršení geopolitické situace v důsledku americké intervence ve Venezuele a zadržení jejího prezidenta N. Madura korunu nerozhodilo. Z jejího pohledu byla mnohem důležitější prosincová inflace a ta naší měně příliš radosti nepřinesla. Inflace v meziročním vyjádření totiž skončila pod odhady, když setrvala na 2,1 %. V roce 2026 by příznivý trend měl pokračovat, což otevírá znovu dveře možnému dodatečnému uvolnění měnové politiky. To reflektuje i trh, proto koruna oslabila blíže k 24,30 EUR/CZK.

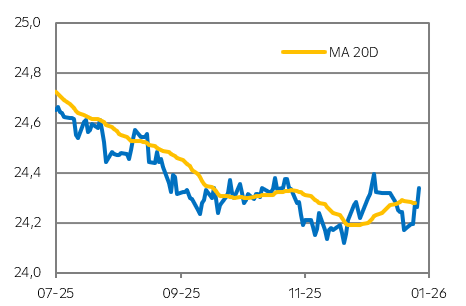

Vývoj EUR/CZK

Zdroj: Raiffeisenbank, Macrobond

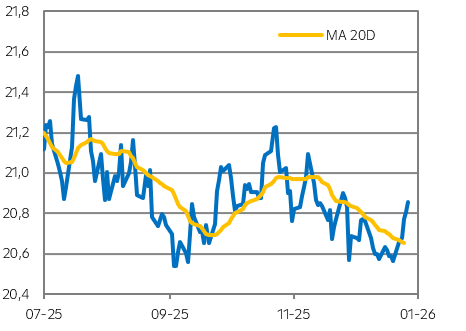

Vývoj USD/CZK

Zdroj: Raiffeisenbank, Macrobond

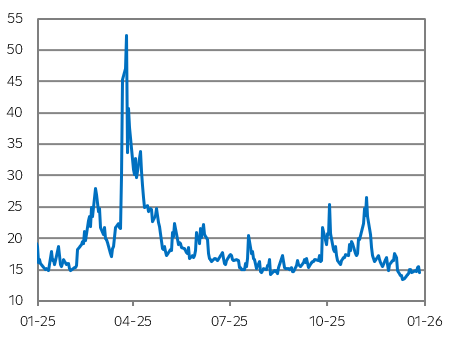

"Index strachu" VIX

Zdroj: Raiffeisenbank, Macrobond

Jaký byl vývoj koruny v minulém týdnu?

- Na začátku minulého týdne se čekalo, zda americký vojenský zásah ve Venezuele a zajetí N. Madura nezpůsobí poprask na finančních trzích. Cena ropy Brent oscilovala okolo hranice 60 USD/barel. Menší zisky si připsal americký dolar a kurz EUR/USD se tak dostal pod hranici 1,17.

- Na korunu tyto události neměly žádný zásadnější vliv, když se obchodovala pod 24,20 EUR/CZK, kam posílila již na přelomu roku.

- Mnohem důležitější byl pro českou měnu úvodní odhad prosincové inflace. Ten ukázal, že meziroční inflace zůstala na 2,1 %, což bylo pod odhadem trhu i ČNB (2,3 %). Rovněž my jsme očekávali nepatrně vyšší hodnotu (2,2 %). Koruna v souvislosti s tímto výsledkem oslabila do blízkosti 24,30 EUR/CZK, jelikož investoři zcela ustoupili ze svých sázek na možné zvýšení sazeb v letošním roce. Naopak nyní nevylučují i možnost snížení sazeb, když FRA sazby 9x12 poklesly na úroveň 3,31 %. Naším základním scénářem je ale dlouhodobá stabilita sazeb, ale pokud ČNB změní úrokové sazby, tak směrem níže než výše. Inflace se totiž pohybuje v blízkosti 2% cíle a odpuštění poplatků za obnovitelné zdroje může znamenat, že se přinejmenším v některých měsících podívá inflace pod 2 %. To by mohlo obměkčit bankovní radu (na druhou stranu se jedná o regulovanou cenu, ne tržní), aby přece jenom ještě mírně uvolnila otěže měnové politiky.

- Páteční klíčové údaje z amerického trhu práce zmenšily šance, že by Fed snížil sazby i na konci ledna. Dolar mírně posílil, koruna oslabila krátce nad 24,30 EUR/CZK, ale posléze se opět vrátila pod tuto úroveň.

Co čeká korunu v tomto týdnu?

- V tomto týdnu by korunu neměl zaskočit finální odhad prosincové inflace v Česku, kde dosud ČSÚ pokaždé svůj úvodní údaj potvrdil.

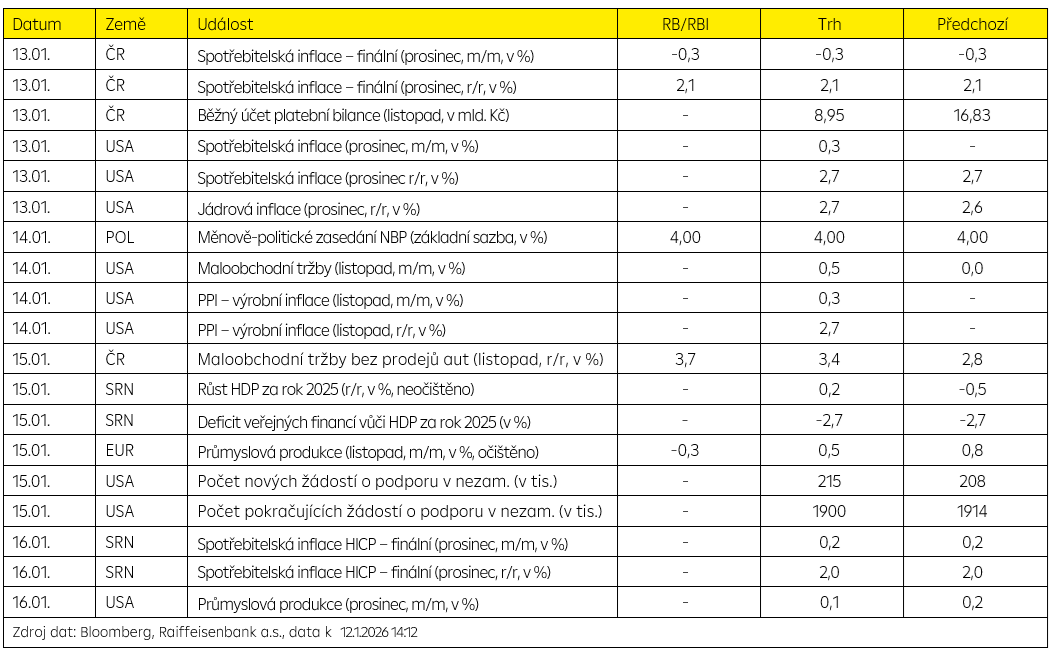

- Zítra ovšem bude zveřejněn také výsledek prosincové inflace ve Spojených státech amerických, který má potenciál rozhýbat ledy na měnových trzích. Trh očekává stagnaci meziroční inflace na 2,7 % a mírné zvýšení jádrové inflace z 2,6 % na 2,7 %. V listopadu dopadla inflace výrazně pod odhady, ale panují pochybnosti o kvalitě dat, protože statistický úřad měl méně času v důsledku předchozího shutdownu ke sběru dat. Nebylo by tedy až takovým překvapením, pokud by se výsledek opět lišil od predikce trhu. Každopádně výsledek více napoví možné další kroky Fedu, což může způsobit vyšší volatilitu na trzích včetně kurzu EUR/USD a to může být určující i pro vývoj koruny.

- Ve středu bude zasedat Polská národní banka a pokud by v rozporu s očekáváním většiny analytiků (včetně nás) pokračovala ve snižování úrokových sazeb, koruna by na úkor polského zlotého mohla posilovat.

- Ve čtvrtek výsledky z českého maloobchodu naznačí, jak se vyvíjela spotřeba domácností. Dále se dozvíme odhad HDP Německa za rok 2025. Oživení se zatím nedostavilo a všichni doufáme, že přijde letos.

.

Technická analýza

| EUR/CZK | R1: 24,300 | Bollinger | S1: 24,124 | Fibonacci |

| R2: 24,338 | Fibonacci | S2: 24,267 | Bollinger |

.

Prognóza

| Ke konci období | Aktuální kurz | Březen 26 | Červen 26 | Září 26 |

| EUR/CZK | 24,29 | 24,20 | 24,10 | 24,10 |

| USD/CZK | 20,80 | 20,34 | 20,08 | 19,92 |

| EUR/USD | 1,168 | 1,19 | 1,20 | 1,21 |

Zdroj: Zdroj dat: Bloomberg, Raiffeisenbank a.s., data k 12.1.2026 14:12

.

Hlavní události týdne

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |