Případná dohoda mezi USA a Íránem klíčem pro korunu

7 dní s korunouKurz koruny

1. 6. 2026

Na začátku minulého týdne se zdálo, že se koruna vydává na cestu od 24,30 EUR/CZK k silnějším úrovním díky přicházejícím zprávám z Blízkého východu, které naznačovaly progres v jednáních mezi USA a Íránem. Dosažení dohody je zřejmě nejblíže za dobu konfliktu, nicméně závěry ještě nelze dělat. Uzavření dohody bude zásadní pro vývoj na měnových trzích v tomto týdnu. Koruna bude ale také bedlivě sledovat výsledky inflace v eurozóně a Česku, které více napoví další postup ECB i ČNB.

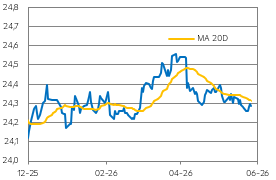

Vývoj EUR/CZK

Zdroj: Raiffeisenbank, Macrobond

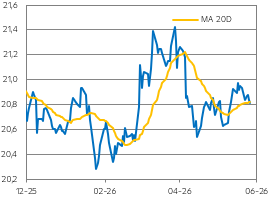

Vývoj USD/CZK

Zdroj: Raiffeisenbank, Macrobond

Volatilita dluhopisového trhu

Zdroj: Raiffeisenbank, Macrobond

Jaký byl vývoj koruny v minulém týdnu?

- Koruna na začátku minulého týdne měla tendence posilovat, když zamířila k 24,25 EUR/CZK na pozadí přicházejících zpráv z Blízkého východu, že bylo dosaženo pokroku v mírových jednáních mezi USA a Íránem. Následně ale došlo k vzájemným vojenským útokům a Donald Trump uvedl, že na dohodu nespěchá.

- Koruna se proto vrátila blíže k úrovni 24,30 EUR/CZK. Zároveň k tomu mohl přispět zveřejněný zápis z dubnového zasedání ECB, na kterém Rada guvernérů ponechala úrokové sazby beze změny (depozitní sazba na 2 %), ale signalizuje, že na příštím zasedání v červnu zvýší úrokové sazby o 25bb. Výraznější dopad to však nemělo, protože finanční trh počítá s tímto scénářem již delší dobu.

- Meziroční celková inflace v USA dle metodiky PCE sice zrychlila na 3,8 %, ale cenové momentum zpomalilo, a totéž platí pro jádrovou složku, což přispělo k mírnému oslabení dolaru. EUR/USD se posunul k 1,165 EUR/USD, a to se následně odrazilo na nepatrném posílení koruny. Revize meziročního údaje českého HDP z 2,1 % na 2,2 % v 1Q’26 měla pramalý vliv na tuzemskou měnu.

Co čeká korunu v tomto týdnu?

- Naprosto klíčovou událostí tohoto týdne bude pokračující jednání mezi USA a Íránem. Finanční trhy věří, že dohoda je na dosah ruky, když Donald Trump uvedl, že americká blokáda íránských námořních přístavů je u konce. Cena ropy propadla k úrovni 94 USD/barel. Nicméně memorandum musí ještě posvětit samotný americký prezident, který však zatím váhá. Ten několikrát dokázal zcela otočit, a tak nelze vyloučit variantu, že se jednání ještě zkomplikují. V takovém případě by riziková averze na finančních trzích opět mohla stoupnout, což by se negativně projevilo na koruně. Na druhé straně, pokud by bylo oběma stranami podepsáno dlouhodobé mírové řešení, koruna by dostala vítr do plachet a my bychom přistoupili k revizi naší predikce.

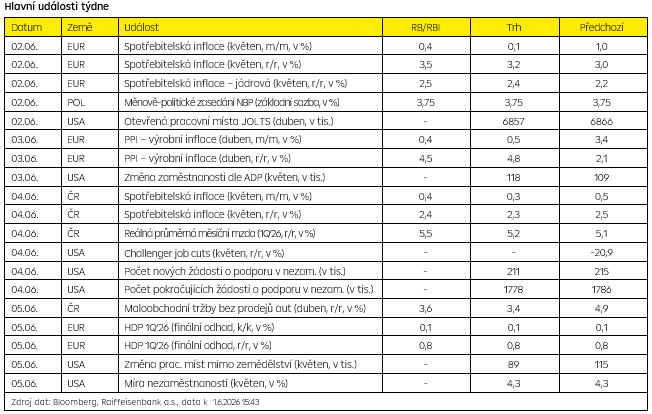

- Z ekonomických dat bude prvním důležitým údajem zítřejší výsledek inflace v eurozóně. Ta by meziročně mohla vzrůst podle mediánu trhu na 3,2 %, zatímco naše predikce očekává nárůst až na 3,5 %. Pokud by se naplnila naše predikce, tak kromě upevnění sázek na zvýšení sazeb v červnu, by mohla růst pravděpodobnost dalšího zpřísnění měnových podmínek po zbytek roku, což by nejspíše vyústilo v zisky eura.

- Ve čtvrtek se dozvíme i z Česka výši květnové inflace. Ta podle nás i trhu zastaví svůj růst z posledních dvou měsíců, což by mohlo utvrdit ČNB, že zatím není třeba zvyšovat úrokové sazby. Na druhé straně mzdová dynamika nezpomaluje, což by měl potvrdit i výsledek za 1Q’26. Pokračující svižný růst mezd nedovoluje inflaci ve službách zvolnit, díky čemuž se jádrová inflace drží na dohled 3 %. Kombinace těchto dvou výsledků rozhodne o dalším očekávaném postupu ČNB, a tím i vývoji koruny.

.

Technická analýza

| EUR/CZK | R1: 24,294 | Bollinger | S1: 24,243 | Fibonacci |

| R2: 24,313 | Fibonacci | S2: 24,274 | Bollinger |

.

Prognóza

| Ke konci období | Aktuální kurz | Červen 26 | Září 26 | Prosinec 26 |

| EUR/CZK | 24,29 | 24,60 | 24,80 | 25,00 |

| USD/CZK | 20,88 | 21,03 | 20,84 | 20,83 |

| EUR/USD | 1,163 | 1,17 | 1,19 | 1,20 |

Zdroj dat: Bloomberg, Raiffeisenbank a.s., data k 1.6.2026

.

Martin KronAnalytik[email protected]

Martin KronAnalytik[email protected]