Co očekávat od koruny v novém roce?

7 dní s korunouKurz korunyČNBInflace

5. 1. 2026

Rok 2025 je za námi a pro korunu to byl velmi úspěšný rok. Ve srovnání s eurem posílila o přibližně 4 % a vůči dolaru dokonce o více než 15 %. Právě slábnoucí dolar byl jedním z hlavních faktorů, ze kterých koruna těžila v průběhu celého minulého roku. Ale rovněž domácí faktory se podílely na síle koruny, k čemuž přispívala zejména ČNB svým opatrným přístupem v uvolňování měnové politiky. V letošním roce podle nás koruna bude dále posilovat, ale pomalejším tempem než loni.

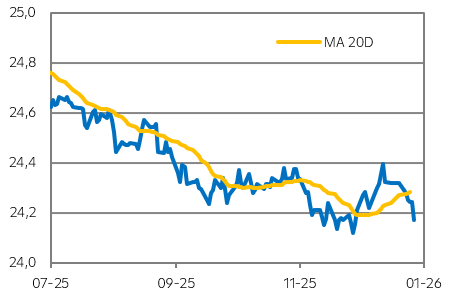

Vývoj EUR/CZK

Zdroj: Raiffeisenbank, Macrobond

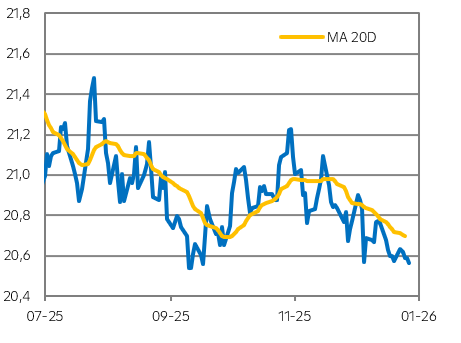

Vývoj USD/CZK

Zdroj: Raiffeisenbank, Macrobond

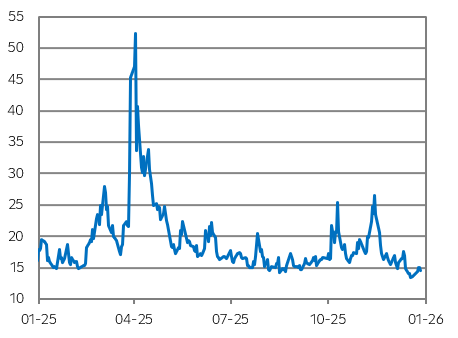

"Index strachu" VIX

Zdroj: Raiffeisenbank, Macrobond

Jaký byl vývoj koruny?

-

Koruna začínala rok 2025 nad úrovní 25 EUR/CZK a dočasně oslabila až ke 25,30 EUR/CZK ve strachu z deklarovaných kroků Donalda Trumpa.

-

Jeho hospodářská politika v čele s dovozními cly, které byly výrazně vyšší, než se předpokládalo, ale poslala americký dolar do kolen. To umocnilo ještě očekávané uvolňování měnové politiky ze strany Fedu, strach o další vývoj americké ekonomiky (včetně některých úvah o pádu do recese) a také o nezávislost Fedu, kterou minimálně svými slovními výpady narušoval D. Trump. Americký dolar loni ztratil více než 13 % oproti euru (z 1,03 na 1,17 EUR/USD) a byl hlavním zahraničním faktorem úspěchu české koruny v minulém roce. Tu nakonec nerozhodilo ani vyhrocené geopolitické prostředí (válka na Ukrajině, Blízkém východě, celní napětí mezi USA a světem, zejména pak Čínou).

-

Nelze ale opomenout ani domácí faktory, kdy si česká ekonomika navzdory některým pesimistickým scénářům vedla nad míru dobře a pravděpodobně za celý loňský rok vzroste okolo 2,5 %. Celková inflace se sice pohybovala v tolerančním pásmu ČNB, ale zejména díky zvýšené inflaci ve službách zůstala ČNB relativně obezřetná a snížila sazby pouze 2x. Naproti tomu ECB snížila sazby 4x, úrokový diferenciál se tak znovu rozšířil ve prospěch koruny, což zvýšilo atraktivitu koruny pro zahraniční investory.

-

Koruna tak posílila vůči euru o zhruba 4 % a zakončila rok na úrovni 24,18 EUR/CZK poblíž naší aktualizované predikce. Zisk tuzemské měny vůči americkému dolaru byl ještě mnohem výraznější (přes 15 %), když kurz sestoupil z 24,32 až na 20,58 USD/CZK.

Co čeká korunu v tomto týdnu?

-

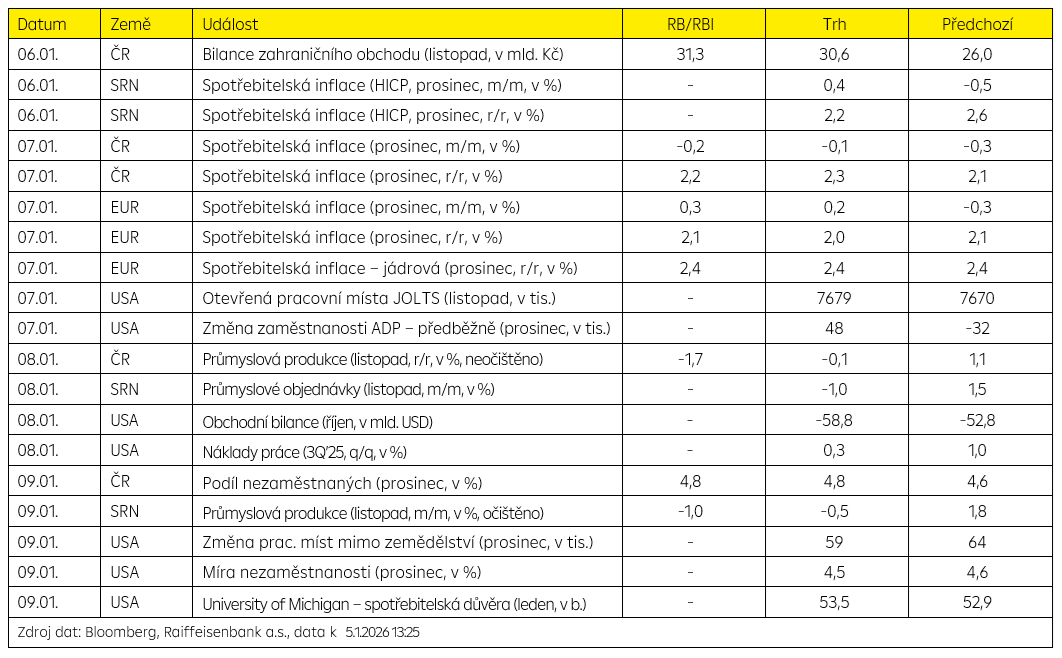

Z Česka bude pro korunu v tomto týdnu zajímavý zejména odhad prosincové inflace. Pokud by skončila pod odhady, sázky na mírné uvolnění měnové politiky by se mohly zvýšit, což by korunu nepotěšilo.

-

Důležitý bude také vývoj USD v závislosti na příchozích datech z USA.

-

Co se týká vývoje v celém tomto roce, předpokládáme, že koruna bude pokračovat v posilování, ale tempo bude o poznání pozvolnější. Příznivý úrokový diferenciál přetrvává, ale dále se nerozšíří ve prospěch koruny, protože očekáváme stabilní sazby od ČNB i ECB.

-

Silnější koruna by měla být ovlivněna fundamentálními faktory, když by obchodní bilance měla zůstat významně přebytková a tuzemská ekonomika by měla růst rychleji než ekonomika eurozóny.

-

V průběhu roku by koruna mohla postupně posilovat až na 24 EUR/CZK ke konci roku. Rizika naší prognózy hodnotíme vyváženě, když na jedné straně je koruna vnímána jako atraktivní aktivum pro investory, na druhé straně zůstává citlivá na nejistý zahraniční vývoj (přestože v minulém roce byla překvapivě odolná).

.

Technická analýza

| EUR/CZK | R1: 24,186 | Bollinger | S1: 24,087 | Fibonacci |

| R2: 24,328 | Fibonacci | S2: 24,151 | Bollinger |

.

Prognóza

| Ke konci období | Aktuální kurz | Březen 26 | Červen 26 | Září 26 |

| EUR/CZK | 24,17 | 24,20 | 24,10 | 24,10 |

| USD/CZK | 20,69 | 20,34 | 20,08 | 19,92 |

| EUR/USD | 1,168 | 1,19 | 1,20 | 1,21 |

Zdroj dat: Bloomberg, Raiffeisenbank a.s., data k 5.1.2026 13:25

.

Hlavní události týdne

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |