V příštím roce si koruna připíše další zisky

7 dní s korunouKurz koruny

14. 12. 2025

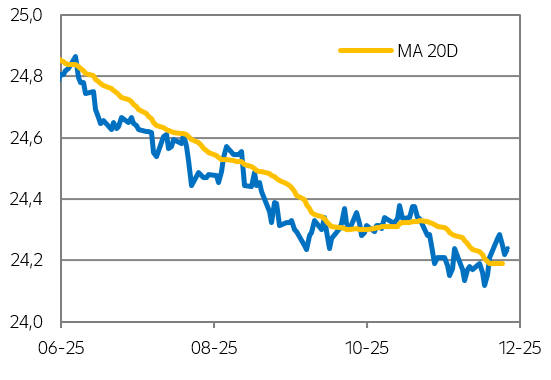

Koruna v minulém týdnu mírně oslabila pod tíhou holubičího tónu znějícího z ČNB, a naopak navzdory slabšímu dolaru, který pod tíhou rozvolnění měnové politiky Fedu ztrácel. Příští týden je nabitý ekonomickými událostmi, které mohou měnové trhy rozhýbat. V případě zasedání ČNB a ECB ovšem očekáváme, že se naplní základní scénář stability sazeb. Do konce letošního roku by se koruna mohla udržet v blízkosti 24,20 EUR/CZK a v příštím roce by mohla dále posílit, ačkoli pravděpodobně méně než letos.

Vývoj EUR/CZK

Zdroj: Raiffeisenbank, Macrobond

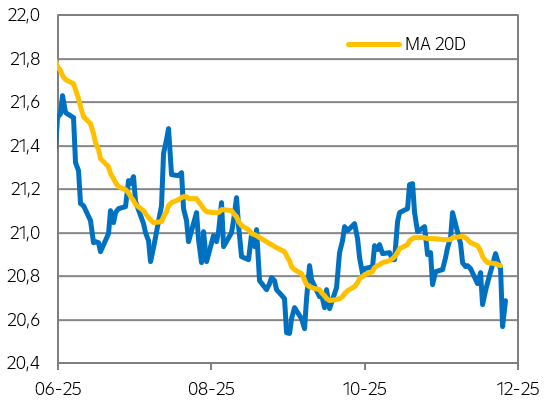

Vývoj USD/CZK

Zdroj: Raiffeisenbank, Macrobond

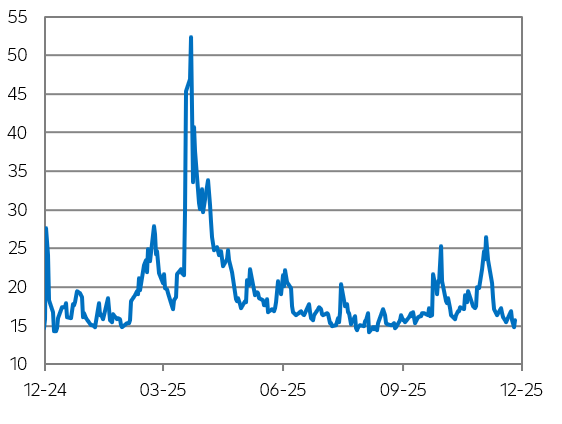

"Index strachu" VIX

Zdroj: Raiffeisenbank, Macrobond

Jaký byl vývoj koruny v minulém týdnu?

- Hlavní událostí minulého týdne nejen z pohledu měnových trhů bylo zasedání amerického Fedu. Ten snížil potřetí v řadě úrokové sazby o 25bb v souladu s očekáváním trhu i většiny analytiků (včetně nás). V měnovém výboru zvítězily obavy o další vývoj na pracovním trhu, když z dostupných dat je zřejmé jeho další ochlazování. Následná tisková konference předsedy Fedu Jeroma Powella přinesla smíšené signály a pravděpodobně tak nejdůležitější zprávou bylo oznámení o zahájení nákupů státních pokladničních poukázek (ve výši 40 mld. USD měsíčně v prvních měsících), a to již od minulého týdne. Fed tak rychle přešel z kvantitativního utahování na kvantitativní uvolňování, což trhy přijaly jako holubičí signál. Výnosy státních dluhopisů proto poklesly a rovněž americký dolar ztrácel. Za celý předchozí týden oslabil vůči euru o více než 0,8 % a kurz EUR/USD se posunul k úrovni 1,174.

- Navzdory ztrátám amerického dolaru ale koruna z tohoto vývoje nevytěžila zhola nic. Nepomohly ani komentáře centrálních bankéřů Jakuba Seidlera a Jana Kubíčka, kteří zopakovali, že základním scénářem měnové politiky je dlouhodobá stabilita sazeb. Jan Kubíček pak také dodal, že sázky trhu na zvýšení sazeb již v příštím roce mohou být předčasné. Koruna tak marně hledala oporu a na konci minulého týdne byla o 0,3 % (na 24,26 EUR/CZK) slabší než na jeho začátku.

Co čeká korunu v tomto týdnu?

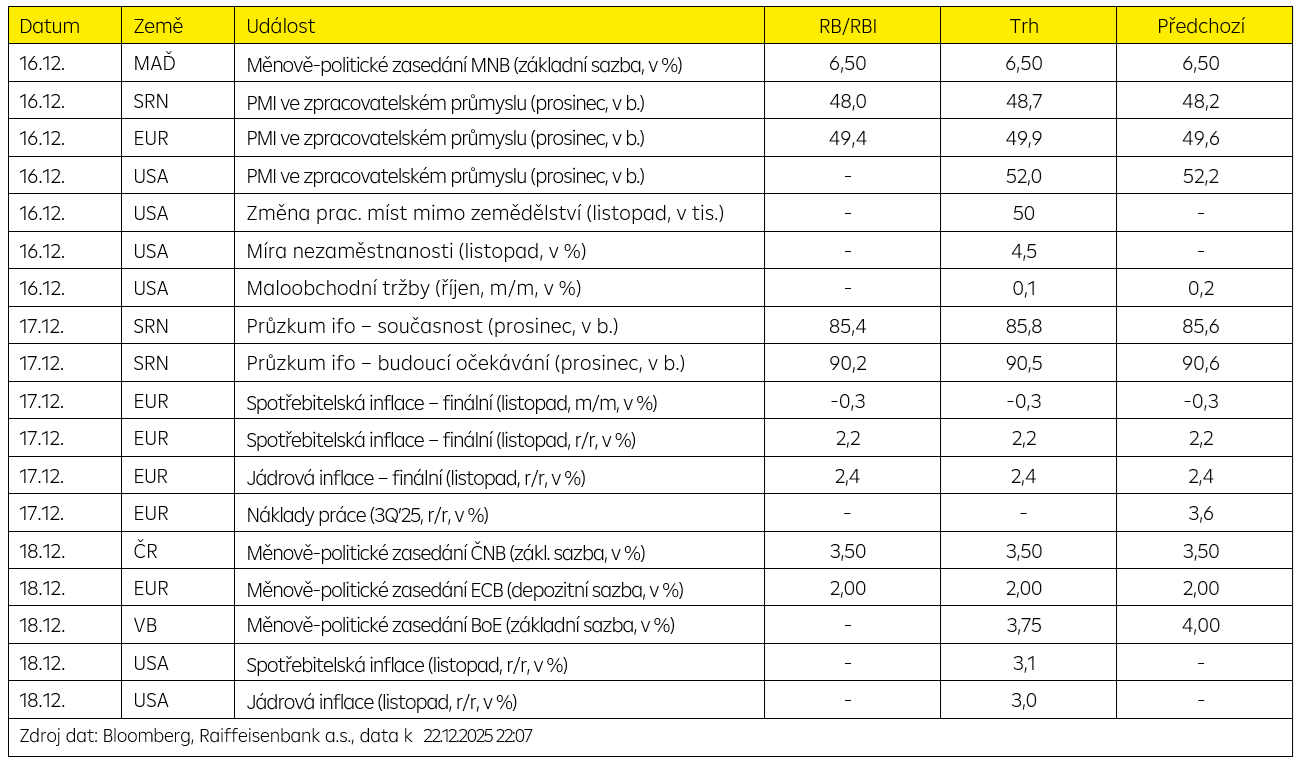

- Předvánoční týden je nabitý ekonomickými událostmi, které nás nenechají v klidu rozjímat. V úterý Maďarská národní banka úrokové sazby opět nezmění. Rozhodnutí by tak nemělo v regionu více rezonovat. Zajímavější můžou být výsledky PMI z Německa, eurozóny i USA, které naznačí současnou dynamiku ekonomik ve zmíněných zemí. Z celosvětového hlediska budou ještě důležitější údaje z amerického trhu práce – počet nově vytvořených pracovních míst mimo zemědělský sektor a míra nezaměstnanosti. Ty mohou úplně změnit aktuální očekávání investorů, což by se projevilo i na měnových trzích.

- Ve středu se dozvíme, jak se vyvíjejí náklady práce v eurozóně, přičemž jejich zpomalení by mohlo v budoucím čase pootevřít dveře pro ECB.

Ve čtvrtek zasedá ČNB i ECB a v obou případech panuje konsensus, že sazby zůstanou nezměněny. Dopad na korunu by tak měl být minimální. - Z USA dorazí výsledek listopadové inflace, která může opět zamíchat kartami. Očekává se, že inflace zůstane na dohled 3 %.

- Do konce letošního roku očekáváme korunu okolo současných úrovní a její mírné posílení k 24,00 EUR/CZK v roce 2026.

.

Technická analýza

| EUR/CZK | R1: 24,305 | Bollinger | S1: 24,182 | Fibonacci |

| R2: 24,348 | Fibonacci | S2: 24,280 | Bollinger |

.

Prognóza

| Ke konci období | Aktuální kurz | Prosinec 25 | Březen 26 | Červen 26 |

| EUR/CZK | 24,29 | 24,20 | 24,20 | 24,10 |

| USD/CZK | 20,68 | 20,68 | 20,17 | 20,08 |

| EUR/USD | 1,174 | 1,17 | 1,20 | 1,20 |

Zdroj dat: Bloomberg, Raiffeisenbank a.s.

Hlavní události týdne

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |