O osudu koruny v tomto týdnu rozhodne Fed

7 dní s korunouKurz korunyMzdy v ČRČNB

7. 12. 2025

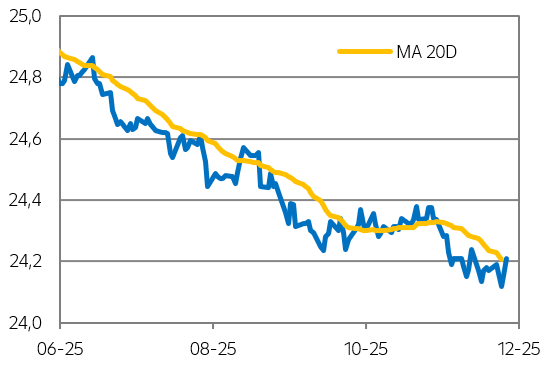

Koruna v průběhu minulého týdne posilovala až ke 24,10 EUR/CZK, ale ve čtvrtek oslabila až ke 24,20 EUR/CZK. Důvodem byl meziroční nárůst průměrné mzdy ve třetím kvartálu, který odpovídal očekáváním trhu i ČNB, a také listopadová inflace, která dopadla výrazně pod odhady. Sázky finančního trhu na to, že by ČNB mohla už v příštím roce zvýšit úrokové sazby, polevily. V tomto týdnu rozhodne o osudu koruny zasedání Fedu. Ten by mohl opět snížit sazby, ale zdaleka to není jisté. Pokud by tak neučinil, koruna se ocitne v defenzivě.

Vývoj EUR/CZK

Zdroj: Raiffeisenbank, Macrobond

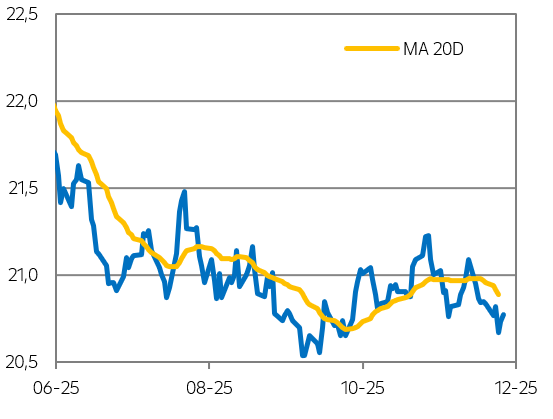

Vývoj USD/CZK

Zdroj: Raiffeisenbank, Macrobond

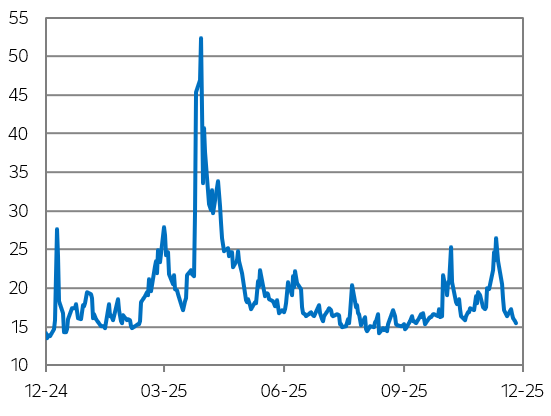

"Index strachu" VIX

Zdroj: Raiffeisenbank, Macrobond

Jaký byl vývoj koruny v minulém týdnu?

- V první polovině minulého týdne koruna mírně posilovala na pozadí ztrát amerického dolaru, když příchozí data z amerického trhu práce (průzkum ADP o zaměstnanosti, průmysl či ISM pro služby) utvrdila finanční trhy v jejich víře, že Fed na svém zasedání v tomto týdnu sníží úrokové sazby o 25bb. Americký dolar proto mírně oslabil, a naopak koruna ve středu večer dokonce atakovala hranici 24,10 EUR/CZK.

- Od té se ale následně odrazila a ve čtvrtek ráno dokonce povyskočila až ke 24,22 EUR/CZK v souvislosti s údaji z české ekonomiky. Průměrná mzda v letošním třetím čtvrtletí nominálně stoupla o 7,1 % a reálně pak o 4,5 %, což bylo takřka v souladu s očekáváním trhu i s listopadovou prognózou ČNB. Ve stejný čas pak byl zveřejněn i úvodní odhad listopadové inflace, která naopak skončila překvapením. Naše i tržní predikce očekávaly stagnaci meziroční inflace na 2,5 %, ale ta nakonec poklesla až na 2,1 %. Finanční trh sice dále sází na dlouhodobou stabilitu úrokových sazeb, ale pravděpodobnost, že další krok v měnové politice, bude směrem nahoru, se zmenšila. Sazby FRA na horizontu dalších šesti až devíti měsíců se poklesly z 3,62 % na 3,55 %, čímž se snížila atraktivita koruny.

- Páteční údaje z domácí ani světové ekonomiky už korunu výrazněji neovlivnily a ta zůstala v blízkosti 24,20 EUR/CZK.

Co čeká korunu v tomto týdnu?

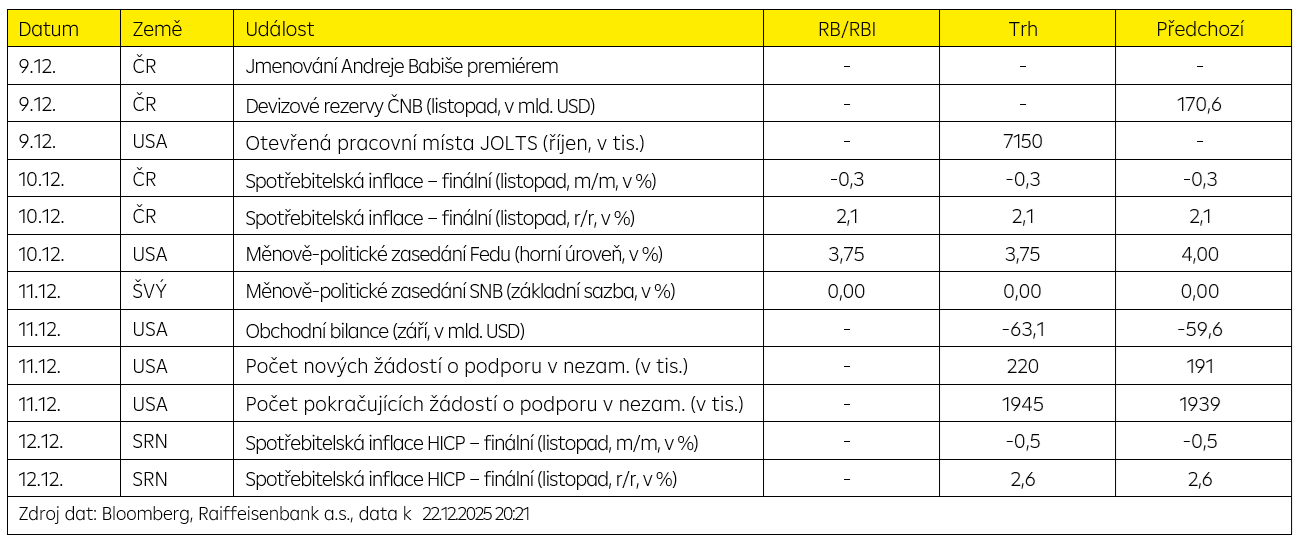

- Nejdůležitější událostí tohoto týdne bude pro celou světovou ekonomiku, ale i pro samotnou korunu, zcela bezpochyby zasedání amerického Fedu. Jak bylo zmíněno výše, finanční trh se v posledních dnech pevně přiklonil k variantě třetího snížení úrokových sazeb v řadě o 25bb. Aktualizovaná predikce našich kolegů z Vídně dává také větší šanci dalšímu uvolnění měnové politiky. Rozhodnutí ale tentokrát není vytesané do kamene, když přetrvávají rizika vyšší inflace i slabšího trhu práce. Situaci navíc zkomplikoval vládní shutdown a absence dat o tamní ekonomice, přičemž někteří centrální bankéři uváděli, že nechtějí činit kroky bez znalosti potřebných údajů. Analytická obec je i proto rozdělena zhruba v poměru 2:1 ve prospěch dalšího uvolnění měnové politiky. Pokud by nakonec převážila v měnovém výboru opatrnost a sazby zůstaly nezměněny, výnosy v USA by se posunuly výše, z čehož by těžil i americký dolar. Naopak koruna by se nejspíše alespoň v krátkém období dostala do defenzivy. Nicméně v tomto ohledu bude důležitá i následná komunikace předsedy Powella a představení nové makroekonomické predikce.

.

Technická analýza

| EUR/CZK | R1: 24,298 | Bollinger | S1: 24,099 | Fibonacci |

| R2: 24,292 | Fibonacci | S2: 24,216 | Bollinger |

.

Prognóza

| Ke konci období | Aktuální kurz | Prosinec 25 | Březen 26 | Červen 26 |

| EUR/CZK* | 24,28 | 24,60 | 24,60 | 24,50 |

| USD/CZK* | 20,84 | 21,03 | 20,50 | 20,42 |

| EUR/USD | 1,165 | 1,17 | 1,20 | 1,20 |

Zdroj dat: Bloomberg, Raiffeisenbank a.s.

* pod revizí

Hlavní události týdne

.

Martin Kron Analytik [email protected] +420 775 600 992 Martin Kron Analytik [email protected] +420 775 600 992 |